����ԭ���������ƶ���ֽ�۵��߸ߣ����������ʢ���Ǽ۸��ڸ�λ���е���Ҫ֧�š��ڴ˱����£�ͭ��ֽ���������ߵ�ֽ��Ϊ��ֽ��ҵ����Ҫ��������

�������Ź���ֽ���۸�IJ������� , �������ͭ��ֽ�ļ۸�Ҳ���߸� , ����ֽҵͭ��ֽ�ļ۸�ÿ��һ���������� 10000 Ԫ -1200 Ԫ , �Ƿ��� 15%-18% �������ų�Ʒֽ�۸�IJ������� , ��ֽ��ҵ��ӯ���ռ�Ҳ��ʼ�Ӵ�

����ԭ�������Dz���ֽҵ ��

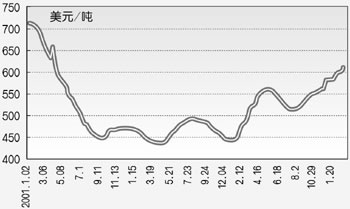

����2003 ������������������ȫ�õĸ��գ��ر����й���������һ�־����������ڣ�ȫ���ԭ���ϼ۸���ֲ�����������ƣ��������ͭ��ʯ�͵ȼ۸��Ѵ�����������¸ߡ���һ��ԭ���ϼ۸�����ǣ�ͬ������������ֽ��ҵ����ֽ��ԭ����ֽ���۸�� 2003 ������Ϳ�ʼ���������������� 2003 �� 7 �·��Ժ����������������Ҫ��ó����Ѹ�����Ӵ�����ȫ��ֽ���г��۸���� 2003 ����ף����ô�����Ư����Ҷľ�����ν��۸�������ÿ�� 560 ��Ԫ�� 540 ��Ԫ��Լ���� 15% �����ô�����Ư����Ҷľ��ÿ�ִﵽ 540 ��Ԫ�� 530 ��Ԫ�����Ƿ���Ҳ�� 15% ���ҡ��� 3 �� 9 �գ�����ֽ���۸��Ѿ��������������¸ߴﵽ 608 ��Ԫ / �֡�����ֽ�۸��棬Ŀǰ������ֽ�� 2004 �� 2 ����Ѯ�������������������ÿ�� 140 ��Ԫ��������� 165 ��Ԫ��ŷ��ֽ�۸�Ҳ�� 2 ����Ѯ�� 127 ��Ԫ���� 140 ��Ԫ�����ڷ��棬��Ȼֽ���۸��� 2003 �������������ޣ�������Լ 3% ���ң�������ľ���۸����ڲɹ������˷ѵ����Ƕ�ƽ������Լ 20% �����ڷ�ֽ��������Լ 10% ���ң����Ϲ��ʺ��˼۸�����ǣ��ൺ�����ŵȸۿڵ��������� 2003 ������� 110 ��Ԫ / �����ǵ� 140 ��Ԫ / �����ϣ��ɴ��ƶ���ī���Ƿ��� 30% ���ҡ��ݽ�������ʳ������Ҳ���ִ�����ǣ������� 220 Ԫ / ���������ǵ� 300 Ԫ / �����ϣ��Ƿ��ߴ� 40% ���ҡ�

ͼ1������Ư����ľţƤ��FOEX�۸�ָ�� ��

��������ֽ���۸����������������������������ô�ŷ����ֽ��������ҵ����ۻ��ʾҪ��ۣ�ֽƷ�۸�Ҳ��֮���ϵ��������Ʒ�ļ۸��ϵ�Լ 10% ���ҡ� 2004 �� 2 �£���������ͭ��ֽ����������ֽҵ�����Ǽۣ� 2 �µ� 3 �³�������ֽҵҲ��ʼ���ľ��ֽ�ļ۸�˫��ֽ�ļ۸�ÿ��Ҳ������ 300-500 Ԫ����Ϳֽÿ�������� 600 Ԫ��˫��ֽÿ�������� 300 Ԫ����дֽÿ�������� 200 Ԫ����װֽ��ţƤֽÿ�������� 150 Ԫ����ֽ̩ҵҲ�����˫��ֽ����дֽ�ļ۸�ÿ�ֱַ������ 400 Ԫ�� 300 Ԫ�������������ҵ��������ֽҵ������ֽҵ�ȶ��в�ͬ�̶ȵ���ۡ�

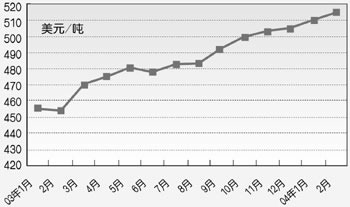

ͼ2��2003������������������ֽ���¼۸�����

����������ʢ�۸��λ����

����ֽ��Ʒ�ر���ͭ��ֽ�ļ۸��Ƿ����ڸ�λ���������أ���ɴ���������������������

������һ������ȫ����ֽ��ҵ�ĸ��գ���ֽԭ��ֽ���ļ۸��Խ���ʱ���ڸ�λ���У����������������ţ����˼۸��������ֽ���ĵ����۸��Խ��Ӹ߲��¡�

�����ڶ�������ͭ��ֽ���ԣ� 2004 ��IJ��ܲ�û�кܴ���������ɽ��Ȫ����û����������Ŀ����Ͷ������������������ޡ�����������״���� 2005 ���Ժ�ı䣬����ͭ��ֽ�Ĺ�����Ѹ������

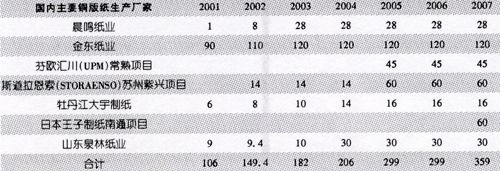

��1��������Ҫͭ��ֽ�������Ҽ������ƻ�(��λ�����)

������������Ϊ��Ҫ���ǣ����ڶ�ֽ��Ʒ������ʮ����ʢ���ҹ�ֽҵ�������� 1995 �꿪ʼ��λ������ڶ��� 1991-2002 ��� 12 ����ҹ�ֽ��ֽ���ܲ������������ֱ������ 8.94% �� 9.57% ���ٶ������� 2002 ����dz�����Ծʽ��������ֽ��ֽ���ܲ����ﵽ 3,780 ��֣��� 2001 ������ 8.13% ��ֽ��ֽ�����������Ϊ 4,332 ��� , �� 2001 ������ 17.62% ������������������ 2002 ���Ѿ�Ծ������ڶ��������Ѿ������������� 2003 �������ֽ��ҵ���������ֽϸߵ��������ݹ�����ֽ��ҵЭ����¶�� 2003 �� 1-11 �·ݣ������ۼ�����ֽ�� 1188 ��֣�ͬ������ 18.63% ������ֽ 2244 ��֣�ͬ���� 17.36% ��������ҪƷ������ֽ���� 189 ��֣�ͬ������ 9.96% ����ӡ�鿯ֽ 46.9 ��֣����� 27.2% ����װ��ֽ�� 1478.5 ��֣����� 18.62% ���������������ڶ�ֽ��Ʒ���ر��Ǹߵ�ֽ��Ʒ�������������ҹ����ڳ�Ʒֽ��ֽ��Լռ���������ı���һֱ�� 15% ���ң� 2002 ��������ﵽ 552 ��֣��м�Ʒֽ������ֽ�Ľ�����Ҳ�ܴ������ҹ���һ��ɭ����Դ����ȱ���Ĺ��ң�������ж������ҹ�ֽ������ֽ�Ľ����Խ��Ͽ����������

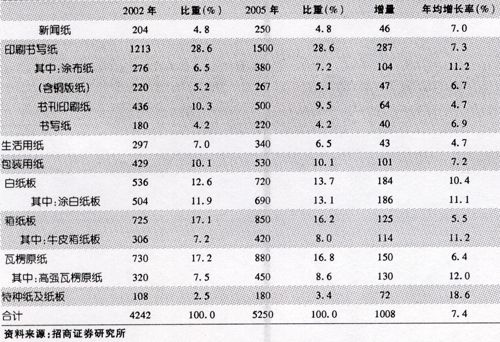

�������ǣ�������ˣ��ҹ�ֽ��ֽ����˾����������DZȽϵ͵ģ� 2002 ���ҹ������˿��˾�ֽ��ֽ��Ʒ������Ϊ 90 �����������ƽ��������( 56 ����)�������ڷ�����ҵ�����ˮƽ( 200 ��������)������֤ȯ�о���չ����ҵ�о�Ա��������Ϊ����ֽ��ҵ 8 ���������ٶȱȽϺ��������������չ�ٶȣ� 2010 ���ҹ�ֽƷ�������������ﵽ 8018 ��֣������˿��˾�ֽƷ���������ﵽ 167 �������֤ȯ��ҵ�о�Ա������Ϊ�� 2002 �� -2005 �����ֽ��ֽ���г���������������� 7.4% ���� , ����Ϳ��ֽ����������� 11.2%, ţƤ��ֽ������������� 11.2%, ����ֽ��ֽ������������� 18.6% ����ˣ���������ֽ��ҵ���ٽϴ�ķ�չ�ռ��ӯ���ռ䡣

��2������ֽ��ֽ���г�����Ԥ�⣨��λ����֣� ��

�����ҹ���ֽ��ҵ���������Էֳ������֣�һ�����Ǵ�ͳ��Ʒ�����ž��û�����Ӷ��ȶ���������һ���������ߵ���Ʒ����ߵ�����ֽ��ӡˢ��дֽ��Ϳ��ֽ���װ�ֽ�����ֽ����ǿ����ԭֽ������ֽ�ȵȣ���������������IJ�����ߣ����õ��Ͽ��������

��������ֽҵ : �۸����ǵ�Ӯ��

�����й���ֽ��ľ���ı����ϵͣ�ֻ�� 21 �����ң�ԶԶ���ڷ������ 90 �����ϵ�ľ����������ˣ��й�ֽ��ֽ���Ʒ�������Ʒ���١����εͣ��������ң�ӯ���ռ䲻���ܹ���ľ���۸���������ǵĵ͵���Ʒֽ�۸�����ɵ���������ҵ��Ӱ�첻��Ŀǰ���ߵ�ֽ��������ʢ���۸�Ҳ�Ӹ߲��£�����������������ˮƽ�����ƣ��������ޣ�ͬʱ���ڽ���ߵ�ֽ������ڼ������ݺʹ����ʽ���ݣ�������ҵ������Ծ�������������ͭ��ֽ���������ߵ�ֽ��Ϊ��ֽ��ҵ����Ҫ����������������ͭ��ֽ������ֽ��Ʒ��Ҫ����ľ����Ϊ��ֽԭ�ϣ���˹���ľ���۸�������ͭ��ֽ�ļ۸��ƶ����ͭ��ֽ�۸���Ǽۣ�������ֽҵ��������ҵ����Ӱ�����

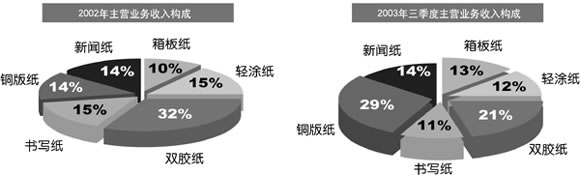

ͼ3��ͭ��ֽ�ڳ���ֽҵ����Ҫҵ����ռ��Խ��Խ��Ҫ�ĵ�λ

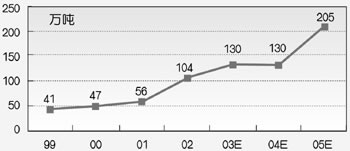

������ 2002 ����ף�����ֽҵ����ֽ�IJ����Ѵ� 104.33 ��� , ��Ϊ����������� 100 ��ֵ�������ֽ��ҵ�� 2003 �깫˾������ɴﵽ 130 ��֣� 2005 ��ɴ� 205 ��֡���˾��������Ʒ����Ϳֽ��˫��ֽ����дֽ������ֽ��ͭ��ֽ�����ֽ���������ֽ�����������ʽϵ�( 22 ��)֮�⣬������Ʒ�����������ʶ������� 30 �����ϣ�������˾��Ʒ��λ�ߣ�ӯ������ǿ����

ͼ4������ֽҵ����������������Ԥ��

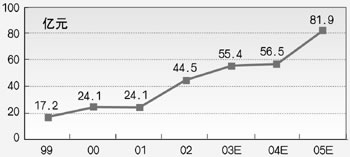

�����ڹ�˾����Ӫҵ�������а���ͭ��ֽ��˫��ֽ���ڵ���ľ��Ϊ��Ҫԭ�ϵĸߵ�ֽ���ز�����������˾����ļ���ʽ�Ͷ��� 15.3 ��ָߵ�ͭ��ֽ��Ŀ���� 2002 �� 8 ��ȫ��Ͷ�� , ʵ��������ɴ� 28 ��� -30 ��֡��� 2003 ��������ͭ��ֽռ��˾��Ӫҵ������ı����Ѿ��ﵽ 29%��Ŀǰ������ͭ��ֽ�����ڹ��������ڶ�(��ͼ 4 �� 5 )�������������ٿ���ά�ֵ� 2005 �꣬�� 2005 ��֮ǰ����ͭ��ֽ�Ĺ���״�������кܴ�仯(������С������)��ͭ��ֽ�ѳ�Ϊ����ֽҵ����Ҫ������Դ , ���ͭ��ֽ�����۽��Թ�˾��ҵ�������ϴ��Ӱ�졣��

ͼ5������ֽҵ�������������Ԥ��

������̩������ҵ�о�Ա�����������������һ���ˣ������Ŀǰ����ľ��ÿ�� 600 ��Ԫ�۸���㣬������ÿ�� 560 ��Ԫ������ 40 ��Ԫ���� 331.6 Ԫ����ҡ��� 0.9 �ֽ��� 1 ��ֽ���㣬����ľ���۸���������ӳ�Ʒͭ��ֽ�ɱ�Լ 298 Ԫ��������ֽҵͭ��ֽ�ļ۸��� 2 �µ� 3 �³�����ÿ�� 6800 Ԫһ���������� 1000 Ԫ���ϣ�Ŀǰ�ﵽ��ÿ�� 7800-8100 Ԫ����ÿ�� 8000 Ԫ���㣬 1 ��ͭ��ֽ��ë������Ϊ 1200 Ԫ��������ÿ��Լ���� 1000 Ԫ�������һ���ۿ�����ۣ�������ÿ������Ϊ 900 Ԫ������Ҫ���������һ������ͭ��ֽ�۸�����ǽ����������ȷ��õ����ӣ��������ڼ۸������������Ķ�������Ӱ�죬���ѵ��Եı仯��ͨ���۸��������������������˰�����ӡ�������������ÿ�ֵ����������� 600 Ԫ������Ե��ۺ� 3-12 �µ� 23.3 ��ֵIJ������㣬������� 1.38 ��Ԫ�ľ������Գ���ֽҵ 8.977 ���ܹɱ����� , ÿ���������� 0.15 Ԫ��������Ϊ�� 2005 �곿��ֽҵҵ�����д���������������佭������ֽҵ��˾��� 20 ��ֵĵͶ���Ϳ��ֽ��Ŀ���Լ��ڱ�����ィ 30 ��ֵ�Ϳ����ֽ����ĿԤ���� 2004 ����� 2005 ���һ����Ͷ������˹�˾������ 2005 �꽫�� 40% ����������

��������֤ȯ��һ���о�����Ҳ��ͭ��ֽ���Ǽ۶��ϵ��˳���ֽҵ��ҵ��Ԥ�� ,2004 �ꡢ 2005 ���ÿ������Ԥ��ֱ������ 0.78 Ԫ�� 1.03 Ԫ , ������ 0.13 Ԫ�� 0.15 Ԫ��������Ϊ , ����ͭ��ֽ�Ǽ۵������� , ����ֽҵ�ڽ�����ڱ��ֽϸߵ�ӯ��ˮƽ����һ���������أ���������ҵ����Թ�������ֽ��ͭ��ֽ���ڵķ���������ȡ����ʤ������ 2003 �� 8 �� 6 ���� , �ҹ���ԭ���ں������ձ����ڵ��ҹ����ڵ�ͭ��ֽ���շ�����˰����Բ�ͬ��ҵ�ֱ����� 4%-71% ���ȵķ�����˰������Ϊ 5 �ꡣҲ��ҵ����ʿ��Ϊ , ����ֽҵ����ӯ����ͬ��ҵ���й�˾���ǽϵ͵ģ�ֻ�� 12 �����ң��������ֽ��ҵ������ҵ 15 �����ҵ���ӯ�����Ҳ�ǽϵ͵ģ���˹�˾���г���Ͷ�ʼ�ֵ��(֤ȯ�г��ܿ�) |