|

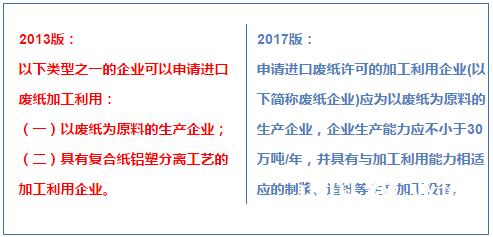

9月以来,一场废纸惨案在全球上演,先是香港废纸停收,垃圾围城;10月初,美废价格在一周内大跌近40%,跌破100美元/吨;10月中旬开始,中国国废价格一周内跌幅超过30%……而所有引发这些的原因就是中国政府对“洋垃圾”的限制,不但彻底堵死了混合废纸的市场,而且通过停止审批进口许可证,将大量的合格外废挡在国门之外。 最近一段时间,欧洲的贸易商、美国的贸易商都在愤怒中等待,甚至传闻有企业要联合向WTO发起申诉,指责中国要求进口废物中杂质的比例不超过0.3%的规定,超过了WTO的标准。 外废进口的政策将有哪些变化?进口量要下降多少?什么时候能放开进口许可?这个飘在天上的靴子不落地,让游戏里的任何一个玩家都忐忑不安。看看最近国废价格的波动,哪个老板能睡得了好觉? 重压之下,终于环保部公布了2017版的《进口废纸环境保护管理规定(征求意见稿)》。无奈的是,这个千呼万唤的规定与上一版(2013)相比,差别的文字甚至不足千字,而最主要的差别就在“申请废纸许可的企业类型”。

通过对比,可以看出三个明显的变化: 1、大幅提高了产量准入门槛。原来只要是废纸为原料的生产企业就可以使用进口废纸,新版本则要求企业年生产能力不小于30万吨/年。 2、贸易商恐将退出。新版本除对产量做了规定外,还要求企业同时具有“与加工利用能力相适应的制浆、造纸等生产加工设备。”也就是说,只有造纸厂才能作为主体去申请许可证,其他任何贸易类企业将不再有资格。 3、具有复合纸铝塑分离工艺的加工利用企业将失去资格。该部分用户本来使用量就少,新规定的影响也较小。 虽然对准入企业有了新规定,但是仍然有地方存在争议。 比如30万吨/年的产量,如果只是箱板瓦楞纸企业还比较好界定,但是国内有不少企业既有原生纤维造纸,也有废纸造纸,这个产量如何来定?再者,有些纸种的生产工艺,既需要木浆也需要废纸,比如有些文化纸,废纸只是辅助性的原材料,这样的产量就不好界定。 另外像必须有制浆造纸设备这一条,可以看做是屏蔽贸易商的手段,但是纸厂自己成立的贸易公司怎么对待?是一刀切还是有选择的放行?如果有选择就等于设置了可操作的空间,执行效果一定会打折扣。 面对已经乱了套的市场,环保部很“艰难”地迈出了第一步,也不得不卖出这一步。征求的意见要求最晚在11月6日前反馈,按照意见的整理、讨论、修改、正式发布再到企业申请许可证、下新订单、海运、过关、物流等环节,元旦以前,造纸企业能够大量进口外废的希望几乎为0。

|