|

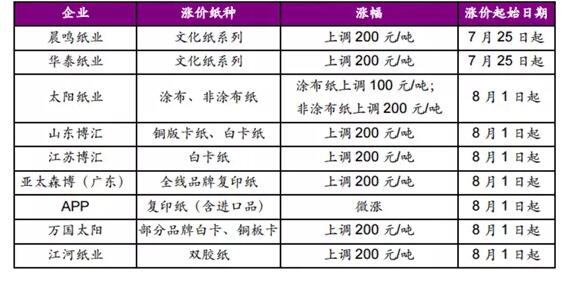

纸又涨价了,这次的涨价先行军变成了木浆系用纸(文化纸、白卡纸),多家纸企近期发布涨价函,每吨涨价幅度100-200元之间。 有业内人士表示,8、9月份纸业旺季将至,文化纸有望率先进入涨价通道。

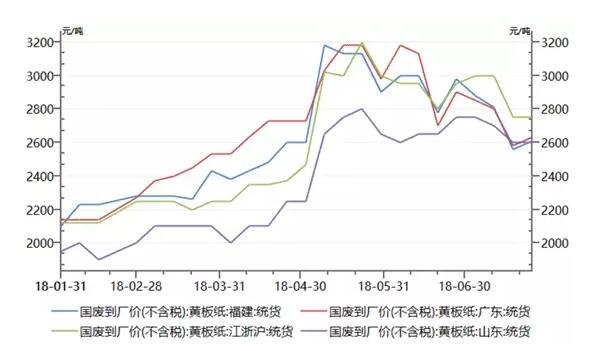

从成本端看,7月份以来,国际木浆价格开始上扬。以欧洲北方漂白针叶浆为例,根据choice最新报价,其价格为1227.5美元/吨(7月27日价格),而在上月同期,该产品价格为1199.99美元/吨。 从成品端看,铜版纸价格近期也打破僵局,目前市场均价为6913.33元/吨。而在此之前,铜版纸均价在6906.67元/吨的位置,维持了近一个月。 有纸业人士表示,目前木浆系纸品(文化纸、白卡纸)仍处于淡旺季交界时期,8月份文化纸等纸种将逐步进入产业旺季,前期纸企停机整修也对库存起到一定调节作用,加之木浆价格的走高,将对纸品形成价格的支撑。 再看此前纸业的涨价先锋废纸系纸种,无论在成本端、还是成品端,其价格走势也均出现企稳,甚至是反弹的走势。 以瓦楞纸为例,该品种自今年5月份创下年内新高后,价格开始回落,进入7月份,瓦楞纸市场均价开始企稳,期间一度小幅反弹,目前维持在5148.33元/吨已有半月。而在废纸系成本端,国废价格也已经开始反弹,福建、广东地区黄板纸统货价格上周单周涨幅50元/吨。

多家券商看好 中银国际证券:对于旺季涨价保持乐观,一方面,外废政策持续收紧,6月24日国务院再次明确力争2020年底前基本实现固体废物零进口,因此今年进口额度审批量与进口量必将大幅减少,另一方面,国内箱板瓦楞纸的消费量仍然维持5%以上的增长,三季度临近旺季,国产废纸以及包装纸价仍然有很大概率再次冲高。 中泰证券:对三季度造纸表现持乐观态度,逻辑在于:1)行业供需格局总体并无太大变化。2)成本端:废纸系方面,预计随着旺季的来临,废纸资源的稀缺性会进一步突出。木系浆方面,欧洲市场木浆价格依然处于持续上行阶段,表明全球供需格局依然偏紧,因此我们认为浆价三季度高位震荡可能性较大。3)库存方面:从各纸种历史库存变动数据看,三季度伴随市场由淡转旺,企业库存均处于下降区间。库存水平的下降将会降低企业通过降价加速资金回流的意愿,也为纸价的回升提供了支持。 西南证券认为浆价全年将维持高位,对文化纸价格将有所支撑,加之旺季来临,有望重回涨价通道。 川财证券认为,随着进入消费旺季,文化纸价格短期有望上涨,并且随着造纸业淘汰落后产能加速,行业整体景气度回升,龙头企业盈利改善持续时间有望延长。 国盛证券则认为,在原材料整体短缺的趋势下,行业整体产量较难释放,造纸产业已经有别于其他周期性行业,将持续看好行业发展趋势。

|