|

导语:1月19日,裕同科技发布2018年度业绩预告修正公告,公司预计2018年实现归母净利润9.32-9.78亿元,同比增长0%-5%,2018年营收预计为85.3-86.3亿元,同比增长22.8%-24.2%。 裕同科技:预计2018年营收与净利润双增

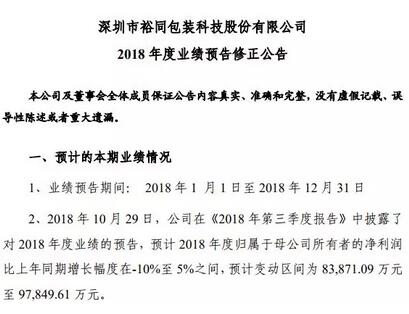

1月19日,裕同科技发布2018年度业绩预告修正公告,公司预计2018年实现归母净利润9.32-9.78亿元,同比增长0%-5%(三季报预告归母净利润范围为8.39-9.78亿元,同比增长-10%-5%)。2018年营收预计为85.3-86.3亿元,同比增长22.8%-24.2%。据此测算公司四季度预计营收为30.8-31.8亿元,同比增长26.9%-31%;预计归母净利润为3.89-4.36亿元,同比增长21.4%-35.9%。 大消费放量收入提速,利空平滑盈利能力提升 基于该公告,我们认为裕同科技四季度收入利润端同时出现拐点(Q3收入同比增长16.4%,归母净利润同比下滑7.8%)。 收入端,裕同科技大力推进烟酒日化包装业务,调整营收结构,近年非3C业务增速稳定在70%以上。今年公司通过与江苏金之彩合资成立子公司,完成对武汉艾特的控股收购和收购江苏德晋加快导入酒包,烟包和日化业务新客户,带动收入增速上行。 利润端,前期利润下降的利空因素逐步释放: 1)上游纸价自10月初开始逐步回调,截至12月31日铜版纸/白卡纸/双胶纸/瓦楞纸价格分别下降15.7%/12%/9.6%/14.7%,利好成本压力释放。 2)美元强势格局改善汇兑利空。公司2017/2018H1汇兑损失分别为1.07亿元/2300万元,2018Q4美元兑人民币汇率处于高位,有助于公司汇兑利空释放。 3)人效提升。公司2017年人均产出仅40.7万元,伴随新导入烟酒化妆品包装客户体量提升,公司人效提升对业绩好转起到了积极作用。 布局环保纸塑,推进包装智能化 优化客户结构的同时,裕同科技致力于智能化生产和产品结构优化。此前,公司于18年7月公告投资不超过6亿建设宜宾环保纸塑项目(产线主产餐盒和纸托),预计2020年全面达产后将实现年产值12亿人民币;并公告拟在松山湖横沥片区投资不超过人民币6亿用于建设研发及制造中心项目,达产后预期实现年产值10亿人民币,预计于2023年达产。

|