|

根据《中国造纸工业可持续发展白皮书》的定义,造纸工业包括纸浆制造、纸及纸板制造和纸制品制造三个子行业。具体来看: ・纸浆制造:用植物原料(木、竹、苇、草、棉、麻、甘蔗渣等)和废纸制造纸浆。 ・造纸工业:包括机制纸和纸板、手工纸和加工纸制造,产品分为文化用纸、生活用纸、包装用纸、特殊技术用纸、其它类用纸等。 ・纸制品业:使用纸和纸板、手工纸和加工纸生产成纸制品,如纸箱纸盒、纸袋、纸扇、笔记本、分切成包的餐巾纸、面巾纸、成卷的卫生纸等。只有将纸张加工成纸制品才能交由用户使用,而由造纸机生产出来的纸张在造纸行业统称为原纸。

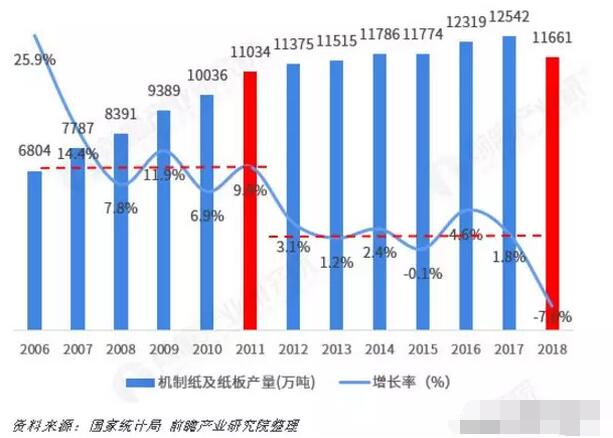

以此定义出发,基于机制纸及纸板制造、纸制品双重维度探索造纸行业的迁移路径可发现,自2008年金融危机起,纸及纸板制造产业不断向粤鲁浙沿海地区集中,而纸制品产业向内陆地区迁移,地区分布各有侧重。 1、纸及纸板制造产业迁移路径:向粤鲁浙地区集中 从国家统计局统计的数据来看,2006-2018年机制纸及纸板的产量变化趋势与造纸行业的收入变化趋势一致,产销同步。其中,2006-2011年,产量高速增长;2012年后,产量增长率显著下降;2018年,产量负增长。

2006-2018年中国机制纸及纸板(外购原纸加工除外)的产量及其增长情况(单位:万吨,%) 对比2011年和2018年全国各省市机制纸和纸板的生产情况发现,纸和纸板制造企业主要集中在广东、山东和浙江三个沿海地区,只是排名发生了改变,制造中心从山东转移至广东;地区集中度也有所提高,2011年前三甲地区的集中度为43.98%,2018年增至51.43%。 值得一提的是,河南产量下降明显。2010年产量占比达10.71%,全国排名第四,到了2018年,产量占比仅3.25%。这可能是因为河南大部分造纸企业规模较小,加上在中美贸易战和环保政策的压力下,终端客户外流,企业无法维持正常生产状态。

2011年和2018年中国各省市机制纸及纸板(外购原纸加工除外)产量对比(单位:万吨,%) 总体来看,2011年机制纸及纸板制造企业分布相对较为分散,内陆和沿海地区均有分布,如山东、浙江、广东、河南和河北等多地区的企业数量与企业规模差距并不算大。

2011年中国机制纸及纸板产量地区分布(单位:万吨) 但到了2018年,机制纸及纸板产量主要来源于浙江、山东、广东、江苏和福建地区,全部集中在沿海地区。这可能是因为在造纸业的原料构成中,木浆主要产地集中在山东,国产废纸浆主要集中在华东和华南地区,而沿海进口纸浆具备交通便利、节约成本等优势。

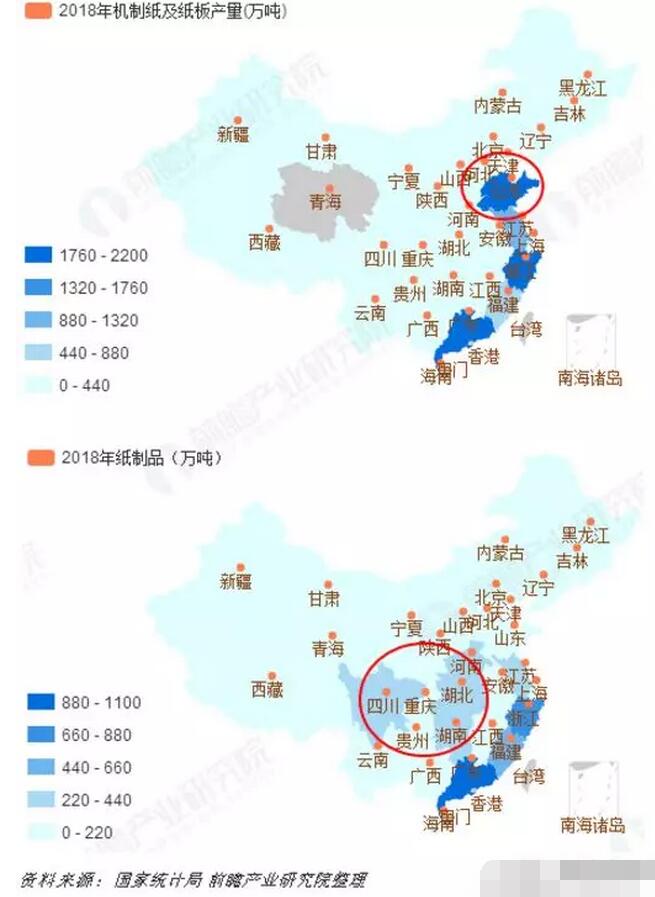

2018年中国机制纸及纸板产量地区分布(单位:万吨) 2、纸制品产业迁移路径:向内陆地区迁移 与纸和纸板制造行业相比,纸制品的产量变化呈现出周期性特征。根据国家统计局统计数据显示,2006-2010年,纸制品产量连续5年高速增长;2011年产量首次下降后,2012-2016年产量又连续五年逐年递增;2017-2018年,产量又开始下降。

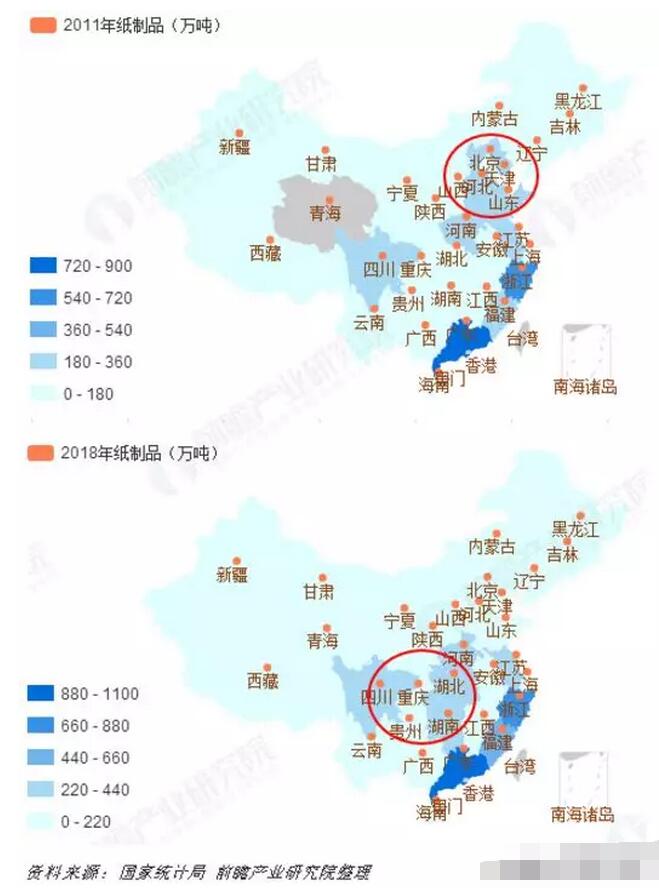

2006-2018年中国纸制品产量及其增长情况(单位:万吨,%) 综合以上分析,分别选取谷底、谷峰即2011年、2016年和2018年三个时间节点,对比全国各省市的纸制品产量情况探索其产业迁移路径。 第一,无论纸制品总产量如何变化,全国纸制品产量排名第一始终是广东省,2018年占比18.50%;浙江省排名第二,2018年占比11.90%。 第二,对比2011年(谷底)和2016年(谷峰)发现,在行业整体向好的背景下,纸制品产业的地区集中度下降,广东和浙江地区的市场份额均大幅下降,而河南、湖南和湖北等大部分地区的市场份额均有所提高,河南地区纸制品制造企业尤为突出。

2011、2016和2018年中国各省市纸制品产量对比(单位:万吨,%) 第三,对比2011年和2018年(两个谷底)发现,在纸制品行业整体情况出现回落的背景下,产业迁移路径更为明显,纸制品制造产业从山东、河北地区向湖北、四川和湖南等内陆地区转移,山东和河北地区的纸制品企业规模小,较容易受到冲击。

2011年和2018年中国纸制品产量地区分布(单位:万吨) 此外,山东作为造纸大省,但是纸制品行业却未能发展到与之相匹配的阶段,反而是内陆地区的纸制品制造业发展较好。这主要是因为内陆地区的纸制品需求更大,将纸和纸板运输到内陆地区再加工成纸制品直接供给内陆地区的需求,减少运输成本、加快库存周期。

2011年和2018年中国纸制品产量地区(山东和内陆)分布(单位:万吨) 综合以上分析,自2008年金融危机起到2018年的十年来,中国的造纸工业出现集中化、迁移化的特点。其中,纸及纸板制造产业的向粤鲁浙地区集中,纸制品产业初步出现向内陆地区迁移的趋势。 这其中原因是多方面的,但毫无疑问,受外部经济发展的影响最大,即造纸工业反映了国家或地方经济的发展情况。国家经济发展的越好,造纸工业发展的就越好,部分地区经济取得较大成绩,造纸产业的规模就会越大。 尽管造纸工业的需求在2018年出现罕见的断崖式下跌,但随着国家的进一步稳控,经济终会出现回暖,相信各行各业的纸需求也会回升。而造纸产业链上下游各大企业所要做的,唯有是静待时机,等待合理利润的回归。

|