|

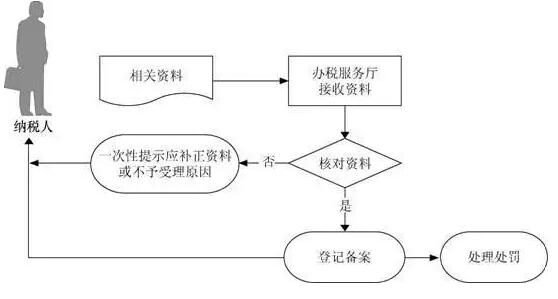

超强台风“利奇马”离开浙江,又从山东登陆,所到之处,留下一片伤痛。 台风无情,税收有情。小编整理了有关台风灾后,促进企业恢复生产经营税收优惠政策汇总,敬请大家收藏。 一、纳税人申请延期申报和延期缴纳税款的权利 (一)根据《中华人民共和国税收征收管理法》第二十七条规定,纳税人、扣缴义务人不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,经税务机关核准,可以延期申报。经核准延期办理前款规定的申报、报送事项的,应当在纳税期内按照上期实际缴纳的税额或者税务机关核定的税额预缴税款,并在核准的延期内办理税款结算。 (二)《中华人民共和国税收征收管理法实施细则》第三十七条规定,纳税人、扣缴义务人因不可抗力,不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,可以延期办理;但是,应当在不可抗力情形消除后立即向税务机关报告。税务机关应当查明事实,予以核准。 (三)根据《中华人民共和国税收征收管理法》第三十一条、《中华人民共和国税收征收管理法实施细则》第四十一条、第四十二条规定,纳税人、扣缴义务人按照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的期限,缴纳或者解缴税款。纳税人因有特殊困难,不能按期缴纳税款的,经省、自治区、直辖市国家税务局、地方税务局批准,可以延期缴纳税款,但是最长不得超过三个月。特殊困难就包括纳税人因自然灾害等不可抗力因素,发生较大损失,正常生产经营活动受到较大影响等情形。申请延期缴纳税款,纳税人应当在缴纳税款期限届满前提出申请,报送申请延期缴纳税款报告、当期货币资金余额情况及所有银行存款账户的对账单,资产负债表,应付职工工资和社会保险费等税务机关要求提供的支出预算等资料。税务机关应当自收到申请延期缴纳税款报告之日起20日内作出批准或者不予批准的决定。不予批准的,从缴纳税款期限届满之日起加收滞纳金。 二、企业所得税税收政策 (一)根据《中华人民共和国企业所得税法》第八条、《中华人民共和国企业所得税法实施条例 》 第三十二条、《国家税务总局关于发布企业资产损失所得税税前扣除管理办法的公告》(国家税务总局公告2011年第25号)规定,企业实际发生的与取得收入有关的、合理的损失,准予在计算应纳税所得额时扣除。损失,是指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。企业发生的损失,减除责任人赔偿和保险赔款后的余额,依照国务院财政、税务主管部门的规定扣除。纳税人在自然灾害中发生的损失,纳税人应该提供相关职能部门固定资产毁损、报废的鉴定报告,按税收规定实际确认或者实际发生的申报扣除,不得提前或延后扣除。 (二)根据《中华人民共和国企业所得税法》第九条规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。 三、个人所得税税收政策 (一)根据《中华人民共和国个人所得税法》第四条规定,个人获得救济金、保险赔款,免缴个人所得税。 (二)根据《个人所得税法》第五条规定,有下列情形之一的,可以减征个人所得税,具体幅度和期限,由省、自治区、直辖市人民政府规定,并报同级人民代表大会常务委员会备案。 四、增值税税收政策 (一)在台风自然灾害中,受损的商品等进项税额是否需要做进项转出? 根据《中华人民共和国增值税暂行条例实施细则》第二十四条的规定,条例第十条第(二)项所称非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。因此,纳税人自然灾害损失不属于非正常损失,不需要做进项转出。 (二)被保险人获得的保险赔付是否需要征收增值税? 根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2的规定,被保险人获得的保险赔付为不征收增值税项目。 (三)受此次台风影响,纳税人发生未开具的空白增值税发票损坏但仍然能辨认代码和号码的,应该如何处理? 对受灾发生被水泡湿等情形,导致未开具的空白增值税专用发票、机动车销售统一发票及增值税普通发票损坏但仍然能辨认代码和号码的,纳税人应通过增值税发票开票系统对相关发票进行空白作废处理。 (四)受此次台风影响,纳税人发生未开具的空白增值税发票丢失的,或者损毁致无法辨认代码或号码的,应该如何处理? 根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号公布,国家税务总局令第37号修改)第三十一条规定,使用发票的单位和个人应当妥善保管发票。 发生发票丢失情形时,应当于发现丢失当日书面报告税务机关,并登报声明作废(根据国家税务总局印发《关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》(国家税务总局令第48号),登报声明作废已于2019年7月31日取消――编者注)。 【基本流程】

(五)受此次台风影响,纳税人逾期抵扣增值税扣税凭证的,应该如何处理? 根据《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(国家税务总局2011年50号公告),增值税一般纳税人发生真实交易但是因台风自然灾害不可抗力因素造成增值税扣税凭证逾期的,可向主管税务机关申请办理逾期抵扣手续。符合条件、资料齐全的,经主管税务机关审核后将尽快报送国家税务总局认证稽核比对,比对相符的增值税扣税凭证,允许继续抵扣其进项税额。 根据《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(国家税务总局2011年78号公告),增值税一般纳税人发生真实交易取得的增值税扣税凭证已认证或已采集上报信息,但是台风自然灾害不可抗力原因造成增值税扣税凭证未按期申报扣税,符合条件,资料齐全的,主管税务机关会及时进行审核,允许纳税人继续申报抵扣其进项税额。 五、其他税种税收政策 (一)根据《财政部、税务总局关于房产税若干具体问题的解释和暂行规定》(财税地字[1986]8号)规定,经有关部门鉴定,对毁损不堪居住和使用的房屋和危险房屋,在停止使用后,可免征房产税;房屋大修停用在半年以上的,在大修期间可免征房产税。 (二)根据《中华人民共和国房产税暂行条例》第六条规定,除本条例第五条规定者外,纳税人纳税确有困难的,可由省、自治区、直辖市人民政府确定,定期减征或者免征房产税。 (三)根据《中华人民共和国土地使用税暂行条例》第七条规定,除本条例第六条规定外,纳税人缴纳土地使用税确有困难需要定期减免的,由省、自治区、直辖市税务机关审核后,报国家税务局批准。 (四)根据《中华人民共和国契税暂行条例》第六条规定,因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征。 (五)根据《中华人民共和国车船税法实施条例》第十九条规定,在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税证明,向纳税所在地的主管地方税务机关申请退还自被盗抢、报废、灭失月起至该纳税年度终了期间的税款。 (六)根据《中华人民共和国资源税暂行条例》第七条、第八条规定,纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税或者免税。纳税人的减税、免税项目,应当单独核算课税数量;未单独核算或者不能准确提供课税数量的,不予减税或者免税。

|