|

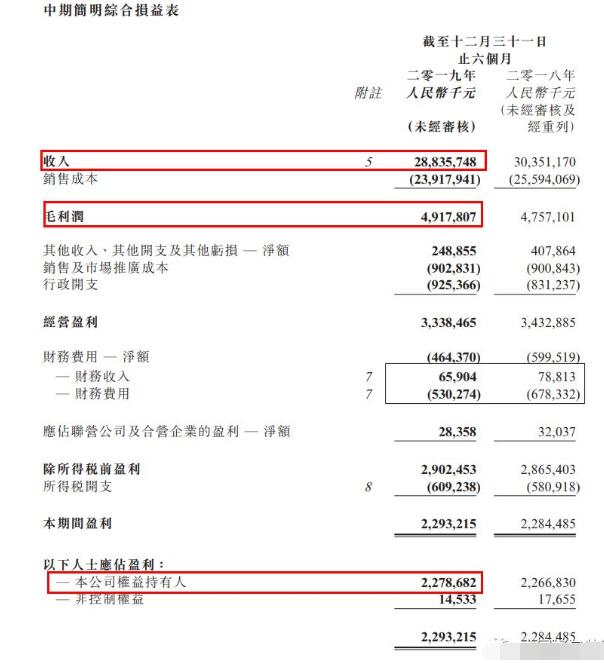

尽管国内造纸行业营运环境复杂多变,但玖龙纸业的业绩依旧十分优异。截至2019年12月31日止6个月,玖龙纸业实现营收288.36亿元,同比减少约5%;权益持有人应占纯利22.79亿元,同比微增0.52%。 步入2020年,新冠肺炎的爆发,为中国造纸和纸制品业增添不小考验。玖龙纸业董事长张茵在接受媒体采访时称:“回收国产废纸的量呈现断崖式下跌,开工率只有约50%。”不过,玖龙纸业在业绩报告中也表示,相信市场在国家支持及优惠政策下将快速恢复过来。 实现营收288.36亿、纯利22.79亿 2月24日,玖龙纸业公布了截至2019年12月31日止6个月的业绩报告。在本期间,玖龙纸业销售量再创新高,盈利率上升,库存管理效益提升,负债比率进一步降低,现金流也维持健康水平。 具体来看,截至2019年底,玖龙纸业造纸总设计年产能为1647万吨;造浆(再生浆及木浆)总设计年产为85万吨;下游包装厂总设计年产为10亿平方米。2019年6-12月,玖龙纸业产品销量达850万吨,较2018年同期的750万吨增加约13.3%。 报告期内,玖龙纸业实现营收288.36亿元,同比减少约5%;权益持有人应占纯利22.79亿元,同比微增0.52%;毛利润约为49.18亿元,同比增长3.4%。毛利率则由15.7%增加至约17.1%,这主要是因为废纸原料成本的下跌远快于产品售价的下跌所致。

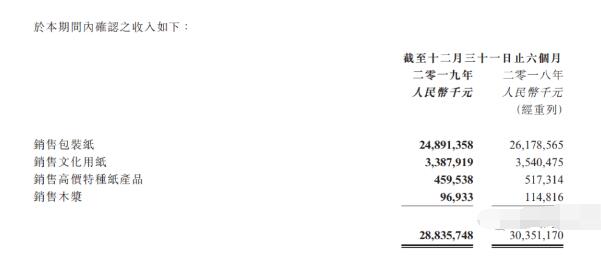

近两年将扩产165万吨包装纸产能 截至2019年12月31日,玖龙纸业的各类产品设计年产能合共约1730万吨。其中,卡纸、高强瓦楞芯纸、涂布灰底白板纸、文化用纸、高价特种纸及浆产品分别为约910万吨、约340万吨、约260万吨、约110万吨及约110万吨。 当然,在这1730万吨的产能当中,还包括总产能为130万吨的四家美国浆纸厂的产能。其中,用于文化用纸的单面涂布纸、铜板纸及涂布机械浆纸以及特种纸年产能为约90万吨,再生纸浆以及硬木木浆年产能为约40万吨。 从这也可看出,玖龙纸业的主要收入来源为包装纸业务。据公告显示,卡纸、高强瓦楞芯纸及涂布灰底白板纸占总收入约86.3%,其余约13.7%的收入则来自其他产品。而从国别来看,中国消费相关的收入占玖龙纸业总收入的89.2%,在其余国家的销售收入占总收入的10.8%。

作为国内包装纸行业的龙头企业,玖龙纸业仍有扩产计划:预计2020年第一季度,于河北及东莞分别增加50万吨及60万吨包装纸年产能;预计2021年年底前,在马来西亚新增55万吨箱板纸年产能。以上扩产项目完成后,玖龙纸业造纸总设计年产能将达1810万吨。 废纸回收量断崖式下跌,开工率约50% 由于新冠肺炎爆发,此前,玖龙纸业董事长张茵及其丈夫刘名中通过玖龙纸业向湖北省捐款3000万元,并在境外采购了3万余件防护服和约1万只N95口罩,物资总价值240余万元。近日,有媒体就此事采访了张茵。在回答中,张茵透露了玖龙纸业目前的情况。 据“霍林郭勒网”消息,受疫情影响,玖龙纸业的确遇到了一些问题。张茵透露,由于消费减少、物流受阻以及原料回收的艰难,公司回收国产废纸的量呈现断崖式下跌,开工率只有约50%。不过,张茵认为:“困难只是暂时的。” 关于这一点,玖龙纸业的业绩报告中的也有类似表述:中国经济始终具备韧性,我们对国家疫情防控也很有信心,相信市场在国家支持及优惠政策下将快速恢复过来。 此外,中美达成首阶段贸易协议及第二阶段谈判开展,将对中国出口及人民币汇率有着积极意义。随着中国推出严厉的环保政策如“限塑令”,并豁免美国进口木浆和再生浆关税,加上美国进口废纸关税亦有望得到豁免,大型造纸企业的优势将更加突出。 玖龙纸业表示,公司已做好准备,将凭借自身行业龙头企业的竞争优势整合国内外原料及市场,力求保持原料稳定供应,巩固中高端市场市占率之同时拓展中低端市场,保持健康的负债水平和现金流管理,最终提升整体盈利水平。

|