|

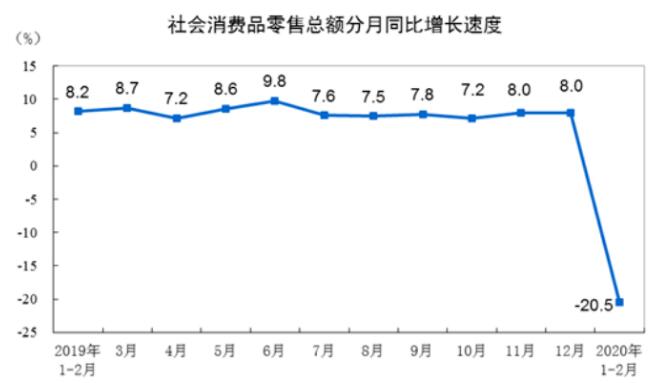

����3��17�գ�����ֽҵ�ٶȽ���150-250Ԫ/�֣������ۼƽ�������Ѵ�400Ԫ/�֡���Ե�ǰ���г����ƣ�����ҵ����ʿ�ͻ������ֿ���̬�ȣ�һ��������Ϊ2020��������ֽ���ܽ϶࣬��һ����������Ϊ�ն������ڶ��������Իָ�����������ָ����Ǵ�������λ�����ϵĽ����� ����2020�������������������ֽ���� ������������ֽ���ܷ��棬������Ѷͳ�ƣ��������Nֽҵ���������������ߣ�һ�������߷���5600mm�������25��֣���һ�������߷���6600mm������1000m/min������ܴ�ԼҲ��25��֡���ɽ�����ཫͶ����������Ϊ5600m������ֽ�����ߡ� ����ͬʱ������ֽҵ�Ķ�ݸ�����»��ؾ�����2020��һ����Ͷ���������ܲ�����110��֣�ɽӥ����ֽҵ����38����²���Ͷ�š���������Ѷ����ȫͳ�ƣ�2020�깫������������ֽ����Լ362��֣��������ֽ������473������ҡ� �������ǵ����齵�¡�����Ŀ�����ϸ���ҵ�ʽ�������⣬�Լ�����ֽ���Ͷ��ʱ���ڽ������ļ��ȣ����һ������Ͷ���г����������ܻ�̫�ࡣ��������ˣ���ǰ�������½���ֽҵ�г�Ҳ������һ���IJ���ѹ���� ��������ָ���������λ�����ϵĽ��� ������������ֽ������ȣ��ն������ֽҵ�г���ɵ�ѹ�����ܸ���һЩ�����ݹ���ͳ�ƾַ�����������ʾ������1-2�·ݣ�Ͷ�ʡ����ѡ���ҵ����״��������Ҫָ�꣬ȫ����������λ�����ϵĽ����� �������У����ѷ��棬1-2�·ݣ��������Ʒ�����ܶ�52130��Ԫ��ͬ���½�20.5%��

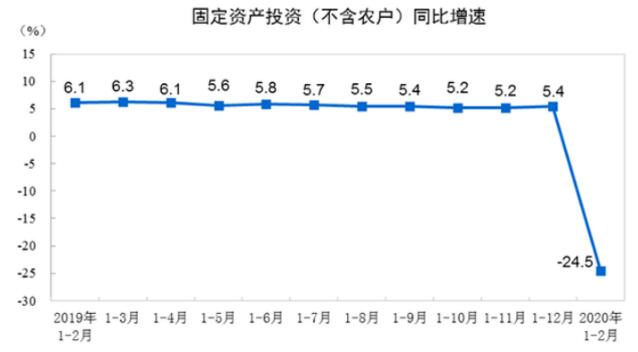

����Ͷ�ʷ��棬1-2�·ݣ�ȫ���̶��ʲ�Ͷ��(����ũ��)33323��Ԫ��ͬ���½�24.5%��

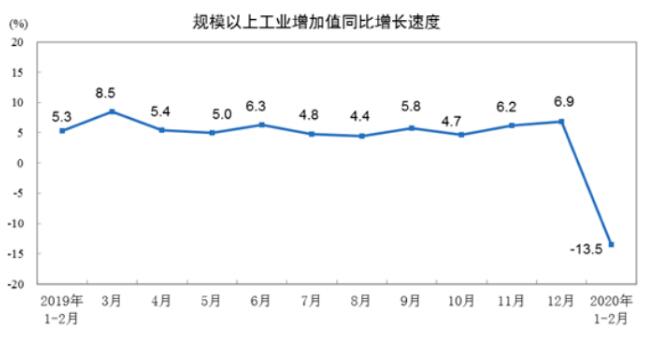

������ҵ���棬��ģ���Ϲ�ҵ����ֵͬ���½�13.5%���־������Ϳ������пع���ҵ����ֵ�½�7.9%���ɷ�����ҵ�½�14.2%�����̼��۰�̨��Ͷ����ҵ�½�21.4%��˽Ӫ��ҵ�½�20.2%��

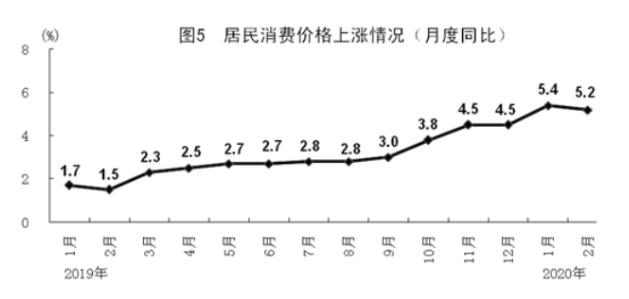

�������⣬�ڳ��ڷ��棬1-2�·ݣ�����20406��Ԫ���½�15.9%������20832��Ԫ���½�2.4%�����ز��������棬��Ͷ��10115��Ԫ��ͬ���½�16.3%����ҵ���棬1-2�·ݣ�ȫ������������ҵ108���ˡ� ���������ȴ�Dz�ͣ���ǣ�1-2�·ݣ�ȫ���������Ѽ۸�ͬ������5.3%�������ʲ�����13.8%����������125.6%��

�����Ӹ�������������������ǰ�����¾������о������Եġ�����ģʽ���ص㡣��Ϊ���Ե�֤�����ǣ�Ͷ�ʡ����ѡ���ҵ����״����ָ������»��������ȴ���ִ�����ǵ�̬�ơ���һϵ�����ݳ�ַ�ӳ���ն��г�������״��������ֽ����װ��ҵ����һ����С����ս�� ��������ͳ�ƾ�ó���⾭˾˾�����α�ʾ��1-2�·��г����������½���Ҫ���ܶ����ⲿ���س��Ӱ�죬������������ֻ����ʱ�����ƣ�����������Ը��������δ��ʧ�����ڲ�������ı䳤����÷�չ���ơ������������������������������������ͷ��Լ��г������ṹ�����Ż��������г��Խ�����ƽ�������� ������ˣ�ֽҵ�г��������£�ֽ�������ػ�����ͨ������ȻҪֱ��������ֽ���ܺ��ն������������ء����У��ն�����ռ���������á���������������ƣ��ն��������գ�������ֽҵ�г��ľ�����Ӧ�û��һ���������ԵĻ�����ֽ�������׳������ǻ��ᡣ

|