|

2020年6月14日,国家统计局数据显示,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2020年6月上旬与5月下旬相比,32种产品价格上涨,14种下降,4种持平。 其中林产品领域,6月上旬与5月下旬相比,纸浆价格下跌39.3元,跌幅1%;瓦楞纸价格上涨55.9元,涨幅达1.7%。

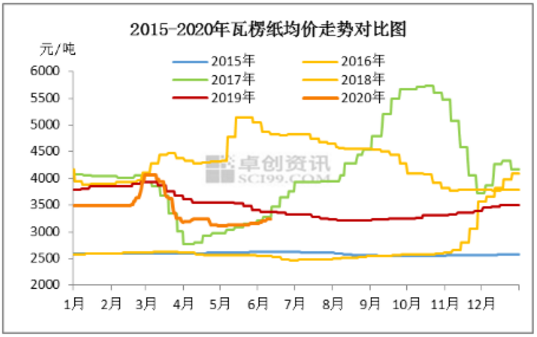

与5月上旬3195.4元/吨的价格相比,瓦楞纸价格上涨88.4元/吨,涨幅2.77%。 整个5月,瓦楞纸毛利率较3月下滑4.65%,箱板纸毛利率较3月下滑6.83%。在试探拉涨后走货好转的情况下,纸厂提高纸价,缓解盈利压力的目的性较强。 经过近两个月的低迷运行,瓦楞及箱板纸市场从5月中下旬开始试探上拉,从5月25日至今,规模纸厂试探拉涨4次,累计调涨幅度在150-200元/吨,中小纸厂跟涨积极,市场成交气氛活跃。

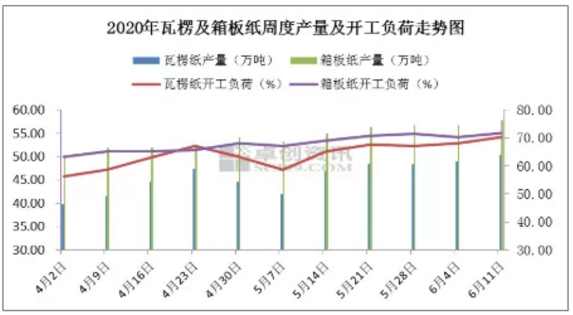

开工数据&库存水平 根据周度开工数据监测: 瓦楞纸方面,6月第二周较4月第一周开工负荷增加13.94%,且5月月度开工负荷率较4月增加2.60%。 箱板纸方面,6月第二周较4月第一周开工负荷增加8.53%,且5月月度开工负荷率较4月增加3.48%。 根据库存水平数据显示: 瓦楞纸6月第二周样本纸厂库存较4月初减少15.53万吨,箱板纸6月第二周样本纸厂库存较4月初减少15.53万吨。 从月度库存水平来看: 瓦楞纸5月生产企业库存较4月下滑7.53万吨,社会库存增加12.72万吨;箱板纸5月生产企业库存较4月下滑9.89万吨,社会库存增加13.85万吨。

总体来看,市场需求呈现一定的好转,但也不排除纸厂库存向下游贸易商及包装厂转移的可能性。 据终端情况调研来看,实际订单需求跟进有限,关注后市终端需求对包装厂库存消化情况。 利好Vs利空 1、利好消息 首先,内需增长潜在动力较强。 宏观经济权威分析,海外疫情可能见顶回落,4月出口增速超预期,5月以来海外经济开始逐步重启,中国的外需前景可能会有改善,但预计5-6月出口仍有较大下行压力。中长线来看,疫情后的中国可能会更加依赖内需。 而以瓦楞及箱板纸下游需求领域占比较大的家电、软饮料发展趋势来看,5月家电零售持续好转,地产装修改善预期加强,市场对白电、厨电等看好。饮料和食品版块,作为“纯内需”的基本面走势看好,加之国家“地摊经济”,复工复学的消费刺激,下半年基本面有望继续改善。 其次,成本面仍作为较强支撑。 国家在“强化固体废物污染防治”的落实上切实有效。全面禁止洋垃圾入境,严厉打击走私,大幅减少固体废物进口种类和数量,力争2020年年底前基本实现固体废物零进口。据监测:2020年1-4月我国废纸进口总量187.66万吨,同比减少50.75%。 此外,广东省煤改气的消息甚嚣尘上,市场对煤改气政策对造纸行业带来的成本端向下转移的预期较强,一定程度上也助推了近期广东地区的拉涨行情。 2、利空消息 供应面仍是价格上涨的压力。 2020年瓦楞及箱板纸总供应量将有所增加,预计总供应量为5406万吨左右,同比增长5.08%。 从新增项目来看,2020年瓦楞纸及箱板纸拟新增项目总产能在845万吨,新投放产能主要集中于华东地区,新投放产能约230万吨,约占总新增产能的27.22%;其次是西南地区新增产能约150万吨。另外,属于玖龙纸业的产能共有120万吨,约占总新增产能的14.20%。 总结 下半年的行情是一场博弈,但按目前基本面预判,瓦楞及箱板纸市场高频次拉涨将是主旋律,受需求不确定性影响,拉涨进程或有停顿盘整,整体表现为脉冲式的爬坡过程。

|