|

导语:2020年白卡纸市场表现平平,前半场凉了内需,后半场出口需求惨淡。在经历急涨快跌后在终在年中收尾之前小幅拉涨,市场心态一凉再凉后业者转为观望。伴随政策消息面提振,下半年供需面仍将继续博弈。 价格篇:白卡纸急涨快跌后,小幅拉涨

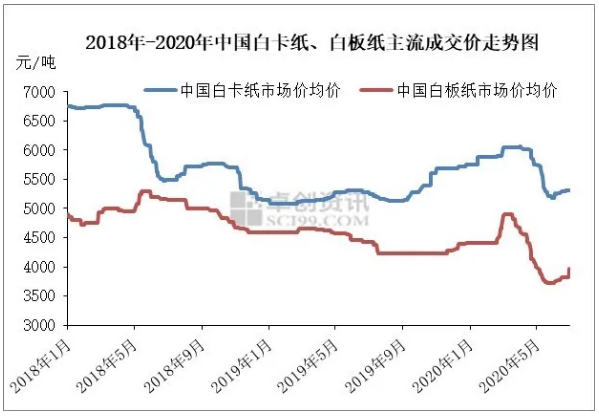

2020年白卡纸市场跌宕起伏,春节以后物流受限,业者低价惜售,价格急速上行,价格坚挺至3月底4月初到达年内最高点250-400g品牌平张白卡纸主流市场均价6060元/吨。随着纸厂货物陆续到库,但国内需求恢复缓慢,业者心态松动,纸价开始下行。4月中上旬开始叠加国际疫情发酵,终端出口、直接出口双向受阻,加之春节聚集性活动减少影响较大,经销商库存高位,悲观心态传导下,纸价连续下行,白卡纸均价跌至最低点5100元/吨,年内高低点差值15.84%,部分普通社卡低至4500元/吨。其中华南地区以终端出口包装需求为主,下跌速度最快,价格跌至最低白卡纸达到4600元/吨。 利润篇:进口木浆承压下行,白卡纸一再下跌利润挤压 2020年上半年白卡纸受需求收紧影响,利润一度收紧,以足克重社卡为例,部分极低价格白卡纸利润在700元/吨,但多数仍在1000元/吨,国内规模白卡纸厂多自备化机浆线,且白卡化机浆量偏多,纸厂利润虽承压,但略好于白板纸。 进口木浆2020年春节以后,市场行情超出业者预期,进口木浆现货市场进入长期的震荡整理阶段,虽曾在4月份因外盘上涨、港存下降而出现短暂的回升,但最终因悲观预期主导市场而步入震荡下行阶段。总体而言,白卡纸原料以化机浆为主,浆纸联动性略逊于其他纸浆系产品。 供应端:国内供应稳定,白卡纸进口量收紧。 白卡纸2020年上半年平均开工负荷率79%,较去年同期下降2个百分点,环比去年下半年下降4个百分点;产量因2019年江苏新增白卡产能75万吨同比上升3.7%,环比减少4.00%。4、5月份因国内需求、终端出口需求双向萎缩,纸厂库存高位,个别纸厂轮停或短期检修,开工下降,其余多数维持正常。纸厂增加高松、超高松白卡纸生产力。2020年1-5月累计进口量同比下降19.25%,国内白卡纸需求有限,且价格维持低位,国外白卡纸进口量继续减少。 需求端:终端需求恢复迟缓,白卡出口不断减少 据国家统计局数据显示,2020年1-5月份中成药产量83.2万吨,较去年同期减少35.7万吨,同比减少30.03%。国内上半年中成药产量大幅减少,包装需求同时减弱。2020年1-5月白卡纸累计出口量同比下降18.04%,国际卫生事件尚未缓解,白卡纸出口继续减少。 政策消息面:禁废令、限/禁塑令、免收通行费、两会 禁废令:生态环境部6月2日举行5月例行新闻发布会指出2020年底废纸将基本实现零进口。随着国内环保局势的不断增强,国内对废纸进口审批也大幅收紧。2020年1-4月累计进口134.12万吨,较去年同期减少48.62%。但废纸浆做为首选替代品也水涨船高。原料供应面的收紧势必造成白板纸价格上涨主要因素。同时天鹅、金贝等白卡代白板替代品,或将实现部分对白板纸产能的替代。 限/禁塑令:年初国家发改委、生态环境部发布的《关于进一步加强塑料污染治理的意见》,以2020年、2022年、2025年为节点,明确了控制“白色污染”的时间表及限用、禁用范围。随着各省市纷纷出台升级版“限塑令”,制定了详细的限定范围和限定时间,因限塑令实施过程为逐步依次推进,预计有序禁用不可降解塑料袋和分期禁用一次性塑料餐具举措到2025年增加共计白卡纸340万需求。 免收通行费:2月15日,交通运输部正式发布《关于新冠肺炎疫情防控期间免收收费公路车辆通行费的通知》:全国收费公路免收车辆通行费,包括运输货车。该举措有利于拓宽销售半径,减少运输费用。各地成品纸的流通性增强促使纸价竞争增加。 两会:两会以后刺激经济政策预期持续发酵,或将推动包装需求回暖。地摊经济的推动,势必增加纸杯原纸、食品卡、面碗、一次性餐具等需求的提升,间接推动白卡需求增加。 卓创观点:市场需求为导向,白卡纸产业集中度进一步提升下,关注市场需求和终端出口恢复 供应端:规模纸厂转移部分产能生产白卡代白板,市场高松、超高松产品增多。社卡流通预期有所减少,河北地区预期新增年产能50万。金光收购博汇推进情况。 需求端:三季度为行业淡季,但中秋节、双11、双12各电商促销活动,元旦、春节需求增长点高于上半年,且国内需求较上半年有所恢复,仍需关注国际终端出口情况。另外部分悲观业者预期2021年春节走访需求较弱,下半年维持低库存为主。 成本面:进口木浆供应端充足,同时拖累针叶浆。另外白卡纸自备化机浆线,成本面影响较小。 综上所述,2020年下半年需求增长点明显好于上半年,且伴随白卡纸行业集中度有进一步提升可能,或将增加纸厂拉涨气氛。另外,白卡代白板产量的增加,市场接受度仍有待提高,而国际卫生事件的影响下,出口和终端出口包装需求仍存在诸多不确定性。在传统行业旺季刺激和行业集中度进一步提升下,卓创预计8月下旬白卡纸市场或将存在小幅拉涨,四季度呈现震荡上扬,但仍需关注终端出口恢复和全球卫生事件发展情况。

|