|

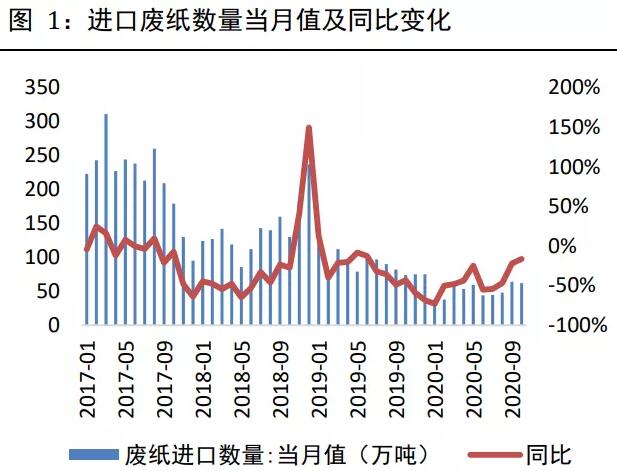

导语:2021年1月1日起,我国将严禁以任何形式进口外废。如今,距离大限已仅剩半个月时间。那么,“禁废令”将对废纸、原纸价格产生什么样的影响?请看详细分析! 1、外废禁令落地,2021年归零成定局 11月25日,生态环境部、商务部、国家发展和改革委员会、海关总署发布《关于全面禁止进口固体废物有关事项的公告》(下称《公告》)称,禁止以任何方式进口固体废物。公告自2021年1月1日起施行。 截至2020年11月15日,今年全国固体废物进口总量为718万吨,同比下滑 41%。2017年、2018年、2019年进口量分别为4227万吨、2263万吨、1348万吨,相比2016年的4655万吨,分别减少9.2%、51.4%、71%。

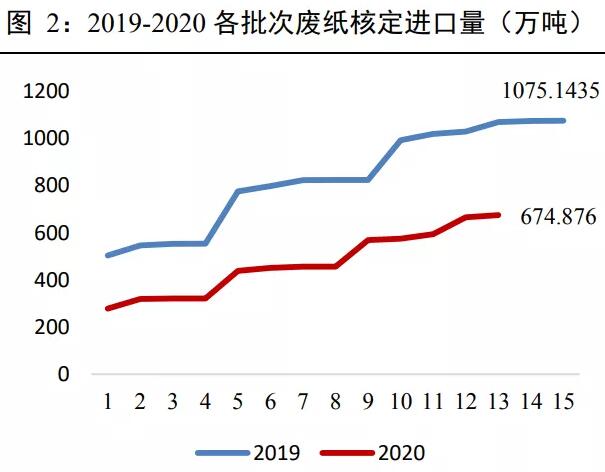

今年我国共审批进口废纸合计总量674.8740万吨,外废禁令下,预计全年进口废纸缺口愈发明显,受上游成本推动,箱板瓦楞纸厂挺价待涨意愿较强。 我国今年废纸进口许可证发放额度约为674.87万吨,获批企业总数为66家。截至目前,今年共审批进口废纸合计总量674.8740万吨,前九个月累计实际进口448万吨,11月之前,国内还有约165万吨废纸未进口,结合当前的海运状况和国外形势来看,许可证的一部分废纸很可能无法在年内入关,只能作废。

2、为缓解供需双边挤压困境,龙头纸企加速布局原料基地 为缓解供需双边挤压困境,各大龙头纸厂开始积极关注和布局海外废纸浆建设。我国龙头纸企加速出海、外延动作频繁,具体可分为: 1)收购派:玖龙纸业、山鹰纸业均通过收购美国、欧洲等地浆纸厂以便于获得高质量的外废原料; 2) 建厂派:理文造纸、太阳纸业,则选择在老挝、越南、马来西亚等东南亚人工成本较低的地区布局延续劳动力成本红利。 针对国内造纸行业海外原材料依赖较严重、低端产品需求逐渐饱和的困境,龙头企业率先选择在海外进行能布局或建设原料基地增厚行业竞争实力。 3、12月陆续有涨价函发出,预计春节前仍将保持高位 据观察,12月份才过去十几天,纸业市场陆续有涨价函发出,尤以纸业风向标的东莞为首。东莞四小龙更是在订单刺激下,迎来三连涨。纸价的上行一定程度上来源于下游需求的恢复。

根据山西证券监测:2020年1-10月,粮油、食品类零售额累计值为12422.4亿元,同比增长10.4%。10月, 粮油、食品类零售额为1291.4亿元,同比增加 8.8%。

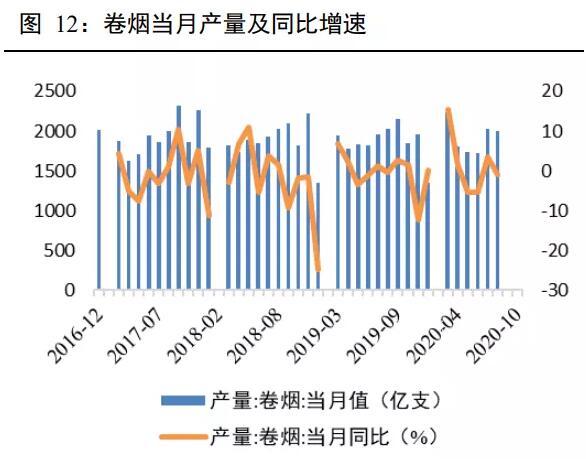

2020年1-10月,饮料类零售额累计值为1843.5亿元,同比增长12.8%。10 月,饮料类零售额为201.8亿元,同比增加16.9%。2020年1-10月,卷烟累计产量为20684.7亿支,累计同比增加1.7%。10月,卷烟当月产量为1721.7 亿支,同比下滑7.2%。

总之,随着国内经济逐步恢复和海外需求的爆发, 预计纸品需求旺盛的格局仍将维持。

|