|

2016-2019年国内白板纸国内市场需求增长缓慢,连续四年年均增长幅度为5.93%,随着消费升级,废纸供应紧缺、浙江地区造纸行业改造以及白卡代白板的推进,卓创预计2021年白板纸消费量维持稳定。

卓创数据监测:2016年白板纸消费不高,主因受白卡纸价格承压影响,白板纸难能提涨,纸厂适量减产。2017-2018年白板纸增幅有限,主因外废较难审批,原料上涨,纸厂利润承压,排产不积极。2019年低档白板纸产量增加,且与白卡纸价差较大,部分需求转移至白板纸,但因浙江地区产能腾退,市场供应较2018年下降明显,白板纸消费量增量有限。2020年浙江地区产能继续腾退,市场供应持续减少,加之公共卫生事件影响,国内、国际需求减少,同时下半年年底禁废影响下,白板纸价格持续走高,白板纸消费量逐步恢复,但因供应端影响仍然维持缓慢增加。

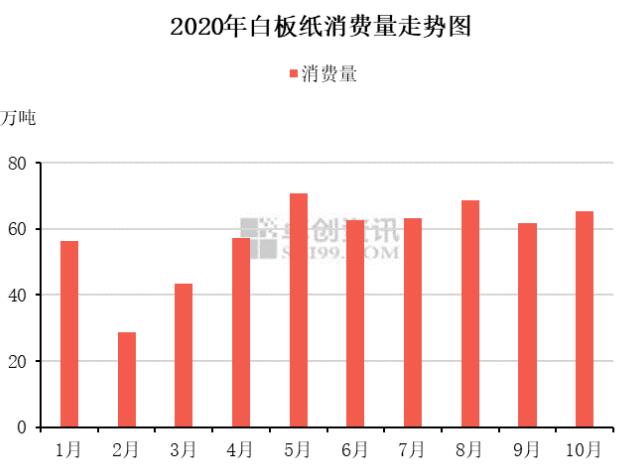

2019年春节前后白板纸月度消费量变化较大,因春节前需求增加及春节后补仓,消费明显增加。详细来看2020年白板纸消费情况:2-3月消费大幅下降,其中最低点在2月,消费量仅为28.64万吨,较去年同期减少27.74万吨,环比1月减少49.04%,主因国内卫生事件影响,纸厂复工延期,下游参市积极性不高。4月开始随着下游需求陆续恢复,市场交投增加,白板纸消费逐步提高,但受浙江地区年初产能腾退影响,市场供应不足,月度消费仍较去年同期低3.72万吨。6月开始白卡纸连续拉涨,白板纸、白卡纸价差逐步拉开,同时9月开始,陆续有前期产能转移至山东、河南等地,预计到12月份,元旦、春节备货影响下,白板纸消费达到最高点。

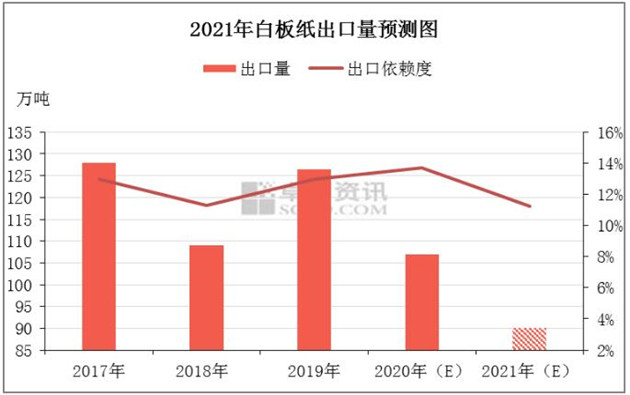

近年来国内白板纸出口依赖度维持在8%-14%,2020年受全球性公共卫生事件影响,国内产能腾退影响,白板纸出口量继续减少,出口依赖度下降明显。国内白板纸出口依赖度不大,且因国内纸价良好预期和2021年上半年供应收紧,卓创预计2021年国内白板纸出口继续减少,且对国内纸价影响有限。 卓创资讯预计2021年白板纸行业产销变化不大,随着浙江地区白板纸产能全部腾退,同时部分产能转移,预计下半年陆续投产。另外禁废令影响下,高品质废纸多集中在规模纸厂,低档白板纸产量或将受到影响,预计2021年白板纸消费量较2020年维持小幅增加。

|