|

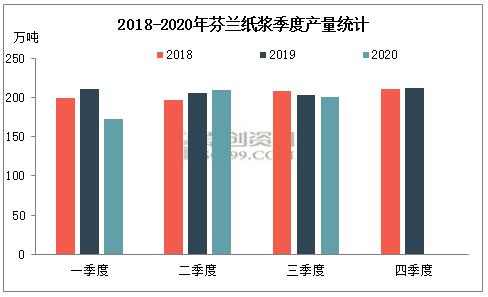

导语:2020年四季度欧洲公共卫生事件反弹,加之主要浆纸企业将上半年检修推迟至四季度,当地文化用纸和特种纸市场疲弱,芬兰纸浆供需结构会发生如何变化,到中国的出口量是增是减。 前三季度:罢工叠加需求减少 纸浆产量来到近三年低点

2020年前三季度芬兰纸浆产量580万吨,较去年同期下降6%,分季度来看,一季度下降幅度最大,且为近三年低点,二、三季度与去年基本持平。影响产量变化主要因素:一是1月27日至2月9日芬兰林业工人罢工,影响纸浆生产及交付,芬兰Metsa集团Kemi浆纸厂计划9月14日至20日进行维护检修;二是UPM和Metsa把旗下浆厂检修从二季度推迟到四季度,保证二、三季度产量稳定。 2020年前三季度芬兰纸浆出口量326万吨,较去年同期下降6%,占总产量56%,出口量降幅和占比与去年同期持平,但分季度来看,二、三季度占比均为57%,出口占比呈现增加趋势,主要变化原因是公共卫生事件、远程办公、会展减少导致文化用纸需求减低,1-9月图形纸产量比去年下降了30.4%,Stora Enso今年决定将其造纸厂的产能减少约25%,永久停止或改造芬兰Oulu纸厂。 四季度:集中检修降低产量 海运费上涨增加成本 供应:Metsa把二季度Husum(位于瑞典)检修推迟到10月,在芬兰的劳马纸浆厂10月31日开始进行为期一周的年度维护,并于11月6日重启,第四季度有三家芬宝纸浆厂进行年度维护停机;UPM位于芬兰的Pietarsaari的纸浆厂宣布从10月12日开始为期三周的维护,Kaukas纸浆厂11月2日开始为期两周的年度检修;Stora Enso旗下检修浆厂主要集中在瑞典(Fors、Skoghall)。综合来看芬兰四季度纸浆产量受检修影响减少12万吨。 需求:UPM将于2020年12月中旬永久关闭Kaipola造纸厂,将影响纸张产量72万吨(45万吨新闻纸和27吨铜版纸);Stora Enso永久停止改造芬兰Oulu纸厂(45万吨牛皮纸和55万吨纸浆)和瑞典Hylte的造纸机(45万吨新闻纸)。 运费:由于保险承保费和COVID-19相关费用的增加,叠加集装箱局部短缺,海运费快速上涨,增加纸浆出口运输成本。 其他因素:2020年11月下旬开始芬兰公共卫生事件控制情况出现反弹,Covid-19日新增人数稳定在350人次以上,或增加造纸行业停减产风险。 展望 四季度芬兰纸浆生产和出口量较三季度均呈下降趋势,受随着海运费走高,新一轮外盘亦纷纷上扬,且公共卫生事件影响,短期海运费或持续高位,成本支撑浆价高位整理。供需结构方面,四季度浆厂集中检修,导致下游文化用纸永久关闭影响不明显,但随着浆厂陆续恢复生产,芬兰当地部分纸厂永久关停带来的需求减少或导致纸浆出口比例增加,而中国作为芬兰最大的出口目的国,叠加欧美公共卫生事件恢复缓慢,预计明年上半年芬兰纸浆至中国出口量呈上升趋势。

|