|

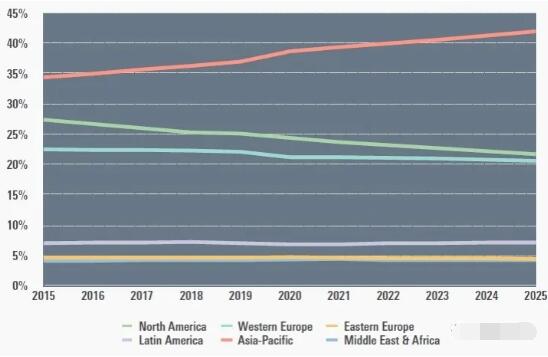

由于新冠肺炎疫情的冲击,2020年全球热敏打印市场严重萎缩。而在2021年该市场有望恢复正增长。国际著名研究机构史密瑟斯最新发布的研究报告《全球热敏打印市场的未来 2025》显示, 2020年全球热敏打印市场规模(以最终用户价格计)预计为341.1亿美元。与2019年相比,其规模缩小了6.2%。同期,印刷设备和消耗品(收据、门票、标签、标签、丝带等打印介质)销售收入占全球热敏打印市场总规模的百分比分别为27.2%和72.8%。 亚太地区受新冠肺炎疫情影响相对较小。2020年该地区热敏打印市场萎缩了1.8%。因为对疫情的有效控制,2020年二季度亚太地区的工业生产开始恢复正常,对热敏打印的需求也随之反弹。中国是亚太地区最大的热敏打印市场。 2021年亚太地区的热敏打印市场的规模将达到142.8亿美元。未来五年(2020-2025年),亚太地区热敏打印市场规模的复合年增长率将超过6.0%。而同期,全球热敏打印市场的规模的复合年均增长率为4.4%。到2025年,世界热敏打印市场的规模将达到423亿美元。 2015-2025年全球热敏打印市场区域分布变化 (%)

数据来源:史密瑟斯研究报告《全球热敏打印市场的未来 2025》 热敏打印机的未来市场前景利好。尽管用于票证和标签的打印机受电子票据、腕带和在家打印的影响销售会有所下降,而日益普及的销售终端机、条形码打印机和移动打印机的使用将会拓展更大的市场空间。 热敏打印技术正面临着来自数字印刷技术(喷墨印刷和激光墨粉印刷)的竞争。在彩色标签印刷领域(如危险化学品的GHS标签)最有可能受到喷墨印刷的影响,而在零售领域的按需印刷彩色标牌应用,则更容易被激光打印所替代。 按照最终用途划分,热敏打印应用最大的领域为商品零售、生产制造和交通运输: 商品零售 仍将是热敏打印最大的细分市场。但是未来五年其市场增长率将低于全球热敏打印市场的平均增长率。2020年由于非接触式卡支付方式对物理支付方式的大幅替代,导致零售服务商大量购进移动Pos打印机。同时,电子商务促进了对配送标签打印的需求。 生产制造 疫情后期,一旦恢复正常运营,制造业对热敏打印的需求将会增加很快。在仓储、库存、控制和零件取选环节越来越多机器人的采用,将导致工厂员工携带和安装在托盘搬运车上的移动打印设备的使用数量迅速增加。 交通运输 由于新冠肺炎疫情的影响,国际和国内旅行在2020年和2021年一直受到限制。这不仅造成热敏打印新设备订单的萎缩,相关维修需求更少,并导致用于热敏打印介质需求的大幅下降。 另外,在医疗保健领域,热敏打印应用于患者腕带、身份卡等产品的制作。2020年许多正常的医疗诊断被暂停。随着疫情的消退,原先那些被推迟的医疗诊断会继续进行,相应的热敏打印制品的需求将迅速恢复。

|