|

2021��ʱ����룬��װӡˢҵ�ȹ����Ѱ����ϰ��꣬ӭ����ȷ�����°��ꡣ���źܶ��װ�˶���˼���°�����г�������ԭ�������ƣ�Ϊ�ˣ��������վ�����Ϊ��ҵ����ʿ�ṩһЩ���ݻ��ķ�����ϣ���ܹ��������档 �ع��ϰ����װӡˢҵ�����飬��νϲ�Dzΰ룬һ������ڶԶ�����ǿ��֧���������ţ��г���������ʵ����Ԥ�ڡ���һ���棬����ԭ���ϳ���ǿ���Ǽۣ������οͻ��ġ����Ǽ۱ز�����������������ҵ����ԡ�

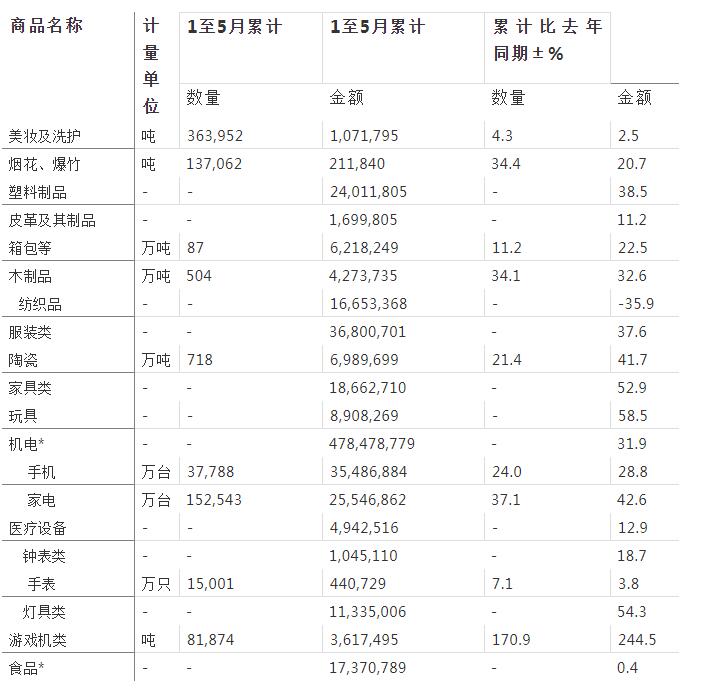

ͼ1��1-5����Ҫ������Ʒ����������ͳ�Ʊ� ���й����ز����ͳ���������������װӡˢҵ���й����ļҵ硢�Ҿߡ���ߡ���װ�����ĵȳ�����Ʒͬ�Ⱦ��������ٴ��������Ҳ֧�������й���װ������ ��������Щ�����ǽ�����ȥ����ڵĵͻ���֮�ϵģ�����������ļ��ȣ��������ٽ����䵽5%���ڣ��Ծ���������֧���������Լ������ӵ��µ�ŷ�ޱ��ֳ����ѿ�����ŷ�����Ѿ����¿��ּ������������ִ������Y�飬��ŷ�����ڵIJ��ܽ�ȫ��ָ��� �����������������г�ʱ��������������硣�ϰ���������䲻����̫�ҵ������ܴ�̶ȹ����ڴ������أ��Լ����°�������δ���������֧���ӿ�����ե�˵�������ơ�ơ��������Ĵ���»����ѿ��������벻��֮�£�Խ��Խ�����������ƽ�� ��ͳ�����ݣ���ֹ2020��12�£�����9���Ͷ������У��Ѿ���8�ڸ�ծ����һ�������ʵ�������ǣ�δ�������������ڡ� ���ǵ�ԭ�����Ǽۡ����ʺͺ��˷ѶԳ��ڵ��˺���δ��¶�����ֹ۵ع��ƣ��°�������ܹ����ϰ����ƽ���൱�����ˡ�����һ�㣬�°�����ڶ�������ظ���2019��ǰ�ĸ������� �����г�����ȥһ���ʱ�䣬��9�ڸ�ծ�������߲���״����δ��ת���������������ֶ��������̣���Z���������˵��������ܿ���һ˿��ɫ�⣬������Ⱥ������ھ�����ʳƷ���ϡ��ҵ硢��װ�����ġ��Ҿߡ��ֻ��������ĸ���Ӱ�����¶���š�����Щ��ҵ�ķ粨��ֱ��Ӱ�쵽�ܶ��װӡˢ��ҵ�����ˣ��������֮����֮��

����˵˵ԭ�����г������ƣ�1-3�·ݵ�ԭ���Ϸ��ǣ��������г���������Ǽۣ���������������Ǯ��������������飬ij�̶ֳ�����˵���Ѿ��γ�������ƭ�֡���������4�·ݿ�ʼ��ԭ������ĭ��ʼ���𣬰�����ֽ�����ֽ���ڷ������У���ҲӦ���ˡ��Ǹ߱ص��ء���һ���˲��Ƶ��������ԡ� �ۺϷ����������°���ԭ�������ƵIJ������ؽ϶࣬��Ҫ���������¼��㣺 1����������ѷ��Ԥ�ڡ���һ�۵�����չ�����������źܶ��˶���ֱ�۸��ܵõ��� 2��ԭ�����������ƫ����������ֹ����������2021��1-5�µĽ������������������dz�����״�����ϣ�����ֽ����ֽ��ֽ��Ʒ���ܵ�����ԭ���Ϸ��ǵ����ã�����ӿ����ţ�����ԭ����ʣ���г�����ӵ�����Է�ֽ����ֽ������ƷΪ��������ǰ���½������ߴ�1836��֣���2019�������������

ͼ2��1-5�����װ��ؽ�����Ʒ����������ͳ�Ʊ� 3���г����IJ����Ӱ�쵽ԭ�����߳����С����Ƿ��֣���һ��һ�ҵ���ҵ����һ��һ���ļ�ͥ��������Ӫ״��Խ��Խ���ѣ�һ�������ٽ�㣬�ͻ�������ı���������������ô�ǣ�������ҵ�����οͻ�������ƽ�Դ��� ����2021�����ͨ���ۺϷ�������ľ������ƣ������ж�ȫ��ֽ�����ƽ�����2018��Ĺ켣����Ȼ2-3��ֽ���쳣�𱬣������빩���������Ǽ�ֻ��Ӿ��»������ܣ����ӳ�ֽ�۵ĵ����ڡ� �°�����Ϊ���ף���װ���Ҷ����أ�

|