|

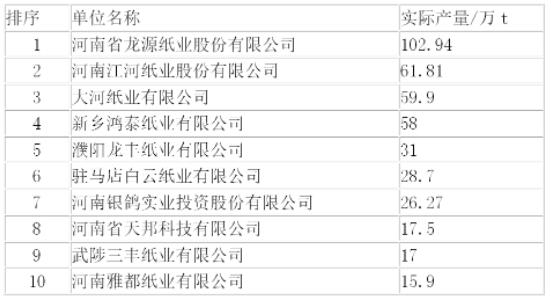

КгФЯЪЁдьжНаавЕ2022ФъдЫааИХПіМА2023ФъеЙЭћ РюЩаЮф КгФЯдьжНбЇЛс ЁЁЁЁ1 КгФЯЪЁдьжНаавЕ2022ФъИХПі ЁЁЁЁ2022ФъКгФЯЪЁдьжНаавЕЦНЮШдіГЄЃЌИљОнКгФЯЪЁЭГМЦОжКЭКгФЯЪЁдьжНбЇЛсЖдзлКЯаХЯЂзЪСЯЕїВщЃЌШЋЪЁжЦНЌдьжНМАжНжЦЦЗЩњВњЦѓвЕдМ270МвЃЌЛњжЦжНМАжНАхЩњВњЦѓвЕдМ80МвЃЌЪЕМЪзмВњСП398ЭђtЃЌЭЌБШдіГЄ-0.4%ЃЛгЊвЕЪеШы499.48вкдЊЃЈАќРЈжНжЦЦЗЃЉЃЌЭЌБШдіГЄ3.1%ЃЛРћШѓзмЖю21.89вкдЊЃЌЭЌБШдіМг94.8%ЁЃ2022ФъШЋЪЁЛњжЦжНМАжНАхзмВњСПгы2021ФъЭЌБШгаЫљМѕЩйЁЂгЊвЕЪеШыгаЫљдіМгЁЂРћШѓзмЖюдіМгУїЯдЁЃ ЁЁЁЁКгФЯЪЁдьжНЦѓвЕжївЊЗжВМдкаТЯчЁЂНЙзїЁЂхЇбєЁЂжмПкЁЂзЄТэЕъЁЂжЃжнЕШЕиЧјЁЃ2022ФъЃЌШЋЪЁдьжНЦѓвЕФъЩњВњФмСІГЌЙ§10ЭђtЕФЦѓвЕ23МвЃЌетаЉЦѓвЕЕФзмВњСПеМШЋЪЁзмВњСП85%вдЩЯЃЛТѓВнЕШЗЧФОНЌдьжНВњСПдМ25ЭђtЃЌдМеМШЋЪЁзмВњСПЕФ6.3%ЃЌЗЯжННЌдьжНВњСПдМ158ЭђtЃЌдМеМШЋЪЁзмВњСПЕФ39.7%ЃЛФОНЌдьжНВњСПдМ215ЭђtЃЌдМеМШЋЪЁзмВњСПЕФ54.0%ЁЃжївЊВњЦЗжаЃКЮФЛЏгУжНЁЂЬижжжНЁЂЩњЛюгУжНЕШВњСПдМ215ЭђtЃЌЯфжНАхВњСПдМ60ЭђtЃЌЭпРуджНВњСПдМ98ЭђtЁЃ ЁЁЁЁШЋЪЁЫљгажЦНЌдьжНЦѓвЕЃЌШЋВПАДЪЁКЭЕиЗНЩњЬЌЛЗОГВПУХвЊЧѓДяБъХХЗХЃЌКмЖрЦѓвЕХХЗХБъзМГЌЙ§ЙњМвЁЂЕиЗНЩњЬЌЛЗОГВПУХБъзМЁЃВПЗжжиЕуЙЧИЩЦѓвЕЩњВњФмСІКЭОМУаЇвцгаЫљдіМгЁЃ ЁЁЁЁКгФЯЪЁжиЕудьжНЦѓвЕ2022ФъЭъГЩзмВњСПЁЂгЊвЕЪеШыЁЂРћШѓзмЖюЁЂРћЫАзмЖюЧАЪЎУћЦѓвЕЧщПіШчБэ1ЁЋБэ4ЫљЪОЁЃ Бэ1 2022ФъКгФЯЪЁзмВњСПЧАЪЎУћЕФдьжНЦѓвЕ

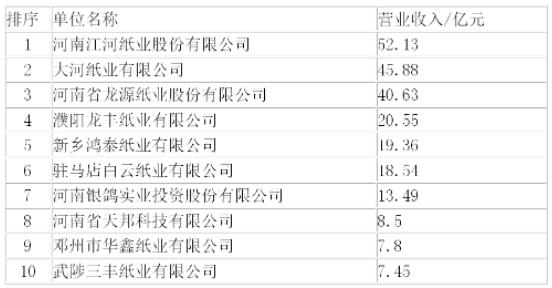

Бэ2 2022ФъКгФЯЪЁгЊвЕЪеШыЧАЪЎУћдьжНЦѓвЕ

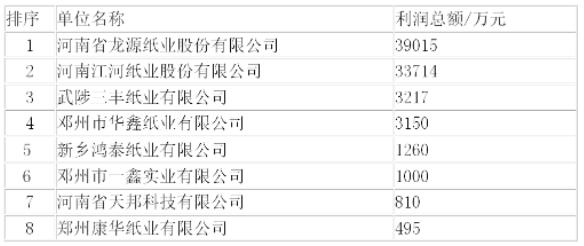

Бэ3 2022ФъКгФЯЪЁРћШѓзмЖюЧААЫУћЕФдьжНЦѓвЕ

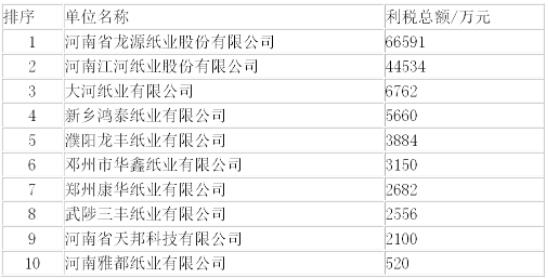

Бэ4 2022ФъКгФЯЪЁРћЫАзмЖюЧАЪЎУћЕФдьжНЦѓвЕ

ЁЁЁЁ2 2022ФъКгФЯЪЁдьжНЦѓвЕЭъГЩжївЊЯюФПЧщПі ЁЁЁЁ2022ФъКгФЯЪЁдьжНаавЕЭъГЩКЭдкНЈЕФЯюФПжївЊгаЃККгФЯЬьАюПЦММФъВњ30ЭђtАзПЈжННЈЩшЯюФПЃЛКгФЯНКгжНвЕЭъГЩФъВњ15ЭђtЬижжжНЩюМгЙЄЯюФПЃЛзЄТэЕъАздЦжНвЕгаЯоЙЋЫОЭъГЩШ§ЦкМюЛиЪеЩ§МЖИФдьЯюФПЃЛКгФЯвЋжажНвЕгаЯоЙЋЫО60 t/hЩњЮяжЪЙјТЏЯюФПЃЛЕЫжнЛЊіЮжНвЕгаЯоЙЋЫОЭъГЩФъВњ2.64ЭђtЬижжжНИФдьЯюФПЃЛЕЫжнвЛіЮЪЕвЕгаЯоЙЋЫОФъВњ3ЭђtЬижжжНММИФЯюФПЃЛКгФЯСњдДжНвЕгаЯоЙЋЫОФъВњ200ЭђtТЬЩЋЛЗБЃАќзАаТВФСЯЯюФПЃЌвЛЦкЙЄГЬЭЖзЪ20вкдЊЃЌНЈЩшФъВњ80ЭђtТЬЩЋЛЗБЃАќзАаТВФСЯЙЄГЬЃЌШЋжЧФмЛЏжЦНЌЩњВњЯп2ЬѕМАХфЬзЕФЗЯЫЎДІРэЕШЩшЪЉЃЛКгФЯЛЄРэМбжНвЕгаЯоЙЋЫОФъВњ3ЭђtПЩНЕНтЪЊВожНКЭЪЊНэжНджНЯюФПЃЛКгФЯШѓт§жНвЕгаЯоЙЋЫОФъВњ5ЭђtзАЪЮджНЯюФПЃЛКгФЯбХЖМдйЩњзЪдДгаЯоЙЋЫОЭъГЩЖўЦкФъВњ15ЭђtЭпРужНМАХфЬзНЌдќДІРэЯюФПЃЛКгФЯЛЊНрЮРЩњгУЦЗгаЯоЙЋЫОФъВњ10ЭђtЩњЛюгУжНЬюЦНВЙЦыМАЩюМгЙЄЯюФПЃЛЧпбєКъЬЮжНвЕгаЯоЙЋЫОФъВњ10ЭђtЩњЛюгУжНЬюЦНВЙЦыМАЩюМгЙЄЯюФПЃЛзЄТэЕъжаФЯжНвЕгаЯоЙЋЫОФъВњ5ЭђtЩњЛюгУжНМАЩюМгЙЄЯюФПЕШЁЃ ЁЁЁЁ3 КгФЯЪЁдьжНаавЕ2023еЙЭћ ЁЁЁЁ3.1 КгФЯЪЁдьжНаавЕЗЂеЙУцСйЕФЮЪЬт ЁЁЁЁКгФЯдьжНаавЕУцСйЕФжївЊЮЪЬтЪЧзЪН№бЙСІДѓКЭгХжЪдВФСЯШБПкЁЃ2023ФъЃЌКгФЯЪЁдьжНаавЕдіМгВњФмдМ50ЭђtЃЌжївЊЪЧЗЯжННЌКЭФОНЌдьжНЁЃКгФЯдьжНаавЕЗЂеЙжаДцдкШчЯТжївЊЮЪЬтЁЃ ЁЁЁЁ3.1.1 ЙцФЃВЛКЯРэЃЌЙцФЃаЇвцЫЎЦНЕЭ ЁЁЁЁФПЧАЃЌКгФЯдьжНаавЕДѓаЭЦѓвЕЩйЁЂЧПЪЦЦѓвЕЩйЃЌДѓВПЗждьжНЦѓвЕЙцФЃаЁЃЌЦѓвЕЦНОљЙцФЃдМ5Эђt/aЁЃетжжзДПіЪЙЕУЦѓвЕЕФЙцФЃаЇвцЮоЗЈЪЕЯжЃЌЯожЦСЫЦѓвЕММЪѕЫЎЦНЁЂзАБИЫЎЦНЁЂВњЦЗЕЕДЮЕФЬсИпЁЃ ЁЁЁЁ3.1.2 гХжЪдСЯШБПкДѓЃЌЖдЭтвРДцЖШИп ЁЁЁЁЫцзХжНМАжНАхЯћЗбЕФдіГЄКЭЯжДњдьжНаавЕВњФмЕФдіМгЃЌКгФЯЪЁЯЫЮЌдСЯЙЉашУЌЖмЭЛГіЃЌШБПкдіДѓЁЃ2022ФъЃЌКгФЯЪЁжННЌЯћЗбзмСПдМ338ЭђtЃЌЦфжаФОНЌ183ЭђtЃЌЗЧФОНЌ21ЭђtЃЌЗЯжННЌ134ЭђtЁЃКгФЯЪЁФОНЌЯћКФСПжаБОЕиВњФОНЌдМ80ЭђtЃЌБШР§дМЮЊ43.7%ЁЃДгЙњЭтНјПквРДцЖШПДЃЌ2022ФъКгФЯЪЁЭтЙКФОНЌдМ103ЭђtЃЌЭтЙКЗЯжНЃЈНЌЃЉдМ90ЭђtЃЌЭтЙКФОНЌКЭЭтЙКЗЯжНЃЈНЌЃЉдМеМКгФЯЪЁЯЫЮЌдСЯзмЯћКФСПЕФ57.1%ЁЃ2022ФъЃЌКгФЯЪЁ338ЭђtНЌЕФдСЯЯћЗбжадМ57.1%вЊвРППЭтЙКЃЌгАЯьКгФЯЪЁдьжНаавЕНЁПЕГжајЗЂеЙЁЃСжжНвЛЬхЛЏЗЂеЙЫфвбаЮГЩЙВЪЖЃЌЕЋКгФЯЪЁжЛгаДѓКгПиЙЩхЇбєШ№ЗсжНвЕгаЯоЙЋЫОЕФ15ЭђtЁЂхЇбєСњЗсжНвЕгаЯоЙЋЫОЕФ11ЭђtЁЂаТЯчаТбЧжНвЕМЏЭХгаЯоЙЋЫОЕФ25ЭђtЁЂКгФЯНКгжНвЕгаЯоЙЋЫО5ЭђtЁЂКгФЯЪЁЬьАюПЦММгаЯоЙЋЫО5ЭђtМАаТЯчКшЬЉжНвЕгаЯоЙЋЫО5ЭђtЛЏЛњНЌЃЌаТЯчаТбЧжНвЕМЏЭХгаЯоЙЋЫО10ЭђtЁЂзЄТэЕъАздЦжНвЕгаЯоЙЋЫО12ЭђtЕШФОЦЌЛЏбЇНЌЕШЁЃ ЁЁЁЁ3.1.3 зЪдДЯћКФНЯИпЃЌЮлШОЗРжЮШЮЮёМшОо ЁЁЁЁКгФЯЪЁдьжНаавЕВЛКЯРэЕФдСЯНсЙЙКЭЙцФЃНсЙЙвдМАВЛИпЕФММЪѕзАБИЫЎЦНЃЌОіЖЈСЫКгФЯЪЁдьжНаавЕЫЎЁЂФмдДЁЂЮяСЯЕФЯћКФСПНЯИпВЂГЩЮЊжївЊЮлШОдДЁЃКгФЯЪЁГ§ЩйЪ§ЦѓвЕЛђВПЗжЩњВњЯпзлКЯФмКФНгНќЙњМЪЁЂЙњФкЯШНјЫЎЦНЭтЃЌДѓВПЗжЦѓвЕзлКЯФмКФНЯИпЁЃЫцзХЙњМвЁЂЪЁЁЂЪаКЭЕиЗНШЫУёеўИЎЖдЩњЬЌЛЗОГвЊЧѓдНРДдНИпЃЌКгФЯЪЁдьжНаавЕУцСйЕФЩњЬЌЛЗБЃбЙСІдНРДдНДѓЁЂЮлШОЗРжЮШЮЮёвРШЛМшОоЁЃ2022ФъЃЌКгФЯЪЁвЊЧѓ75 t/hвдЯТЙјТЏЭЃжЙШМУКЃЌШЋВПИФдьГЩЩњЮяжЪЙјТЏЛђбАевИННќаТШШдДЁЃ ЁЁЁЁ3.1.4 зАБИбаЗЂФмСІВюЃЌЯШНјзАБИвРППЭтЙК ЁЁЁЁЁАЪЎЫФЮхЁБГѕЦкЃЌЮвЙњжЦНЌдьжНММЪѕзАБИЕФбаОПЁЂПЊЗЂЁЂжЦдьзмЬхЫЎЦНВЛИпЃЌГ§СЫВПЗжЪЪКЯЮвЙњЙњЧщЕФЗЧФОВФЯЫЮЌжЦНЌММЪѕМАзАБИвбОпБИЙњМЪЯШНјЫЎЦНЭтЃЌЙњФкдьжНЦѓвЕгыжЦНЌдьжНзАБИжЦдьЦѓвЕЮДФмГЩЮЊбаЗЂЕФжїЬхЃЌВњЁЂбЇЁЂбаЁЂгУЮДФмаЮГЩКЯСІЃЌдЪМДДаТЁЂМЏГЩДДаТКЭв§НјЯћЛЏЮќЪедйДДаТЕФФмСІВЛзуЁЃКгФЯЪЁжЦНЌдьжНММЪѕзАБИбаОПжївЊвдЗЯжНжЦНЌдьжНзАБИЮЊжїЃЌжЃжнРкеЙПЦММдьжНЛњаЕгаЯоЙЋЫОЕШзАБИжЦдьЦѓвЕФПЧАФмЬсЙЉФъВњ30ЭђtЗЯжНжЦНЌдьжНЩњВњГЩЬзЩшБИЃЌФъВњ10ЭђtвдЯТЮФЛЏжНЛњвдМАФъВњ30ЭђtЭПВМАзжНАхЁЂЯфжНАхЁЂЭпРужНАхЕШдьжНзАБИЁЃКгФЯЪЁжЦНЌдьжНзАБИММЪѕЫЎЦНгыЙњФкЭтЯШНјЦѓвЕЯрБШгавЛЖЈВюОрЃЌДѓаЭЯШНјжЦНЌдьжНММЪѕзАБИМИКѕШЋВПЭтЙКЁЃКгФЯЪЁНКгжНвЕгаЯод№ШЮЙЋЫОКЭКгФЯДѓжИдьжНзАБИМЏГЩЙЄГЬгаЯоЙЋЫОММЪѕШЫдБАбЙњФкЮФЛЏжНЛњГЕЫйЬсИпЕН1500 m/minЃЌКгФЯДѓжИдьжНзАБИМЏГЩЙЄГЬгаЯоЙЋЫОвдКгФЯЪЁНКгжНвЕгаЯод№ШЮЙЋЫОЮЊвРЭаЃЌНЋЦфгЕгаЕФИпЫйжНЛњКЫаФММЪѕЁЂИФдьОбщгыЙњФкЯжгажЦдьвЕзЪдДНјааеНТдзщКЯЃЌЪЕЯжИпЫйПэЗљдьжНГЩЬззАБИЕФЙњВњЛЏЃЛПЊЗЂЕФАзжНАхЁЂЯфжНАхЁЂЭпРужНАхЕШжНЛњЕФФъЩњВњФмСІДя30ЭђtвдЩЯЁЃ ЁЁЁЁ3.1.5 зЪБОНсЙЙгаД§гХЛЏЃЌЭГГяаЕїЗЂеЙШЮЮёМшОо ЁЁЁЁНќМИФъЃЌКгФЯЪЁдьжНаавЕРћгУЭтСІГЩОЭЯджјЁЃЗЧдьжНЦѓвЕНјШыдьжНаавЕЃЌЮЊКгФЯЪЁдьжНаавЕНсЙЙЕїећЁЂВњЦЗНсЙЙгХЛЏЁЂЙмРэЫЎЦНЬсИпвдМАзЪН№бЙСІЛКНтЕШЗНУцЗЂЛгСЫживЊзїгУЁЃКгФЯЭЖзЪМЏЭХгаЯоЙЋЫОЮЊЕїећКгФЯЪЁдьжНВњвЕНсЙЙЃЌЙВЭЖзЪ80ЖрвкдЊЮЊДѓКгПиЙЩхЇбєСњЗсжНвЕгаЯоЙЋЫОЁЂДѓКгПиЙЩШ№ЗсжНвЕгаЯоЙЋЫОЁЂДѓКгПиЙЩАздЦжНвЕгаЯоЙЋЫОаТЩЯЪРНчЯШНјЩшБИЃЛКгФЯЪЁф№КгЪаеўИЎНгЪеКгФЯвјИыЪЕвЕЭЖзЪЙЩЗнгаЯоЙЋЫОМАКгФЯЖМЪЯМЏЭХЭЖзЪЧпбєЪаКъЬЮжНвЕгаЯоЙЋЫОЁЂКгФЯбХЖМжНвЕгаЯоЙЋЫОЕШЁЃгыЭтРДЦѓвЕЯрБШЃЌдРДдьжНЦѓвЕЪ§СПЖрЃЌОјДѓВПЗжДцдкЩњВњЙцФЃаЁЁЂзАБИЫЎЦНЕЭЁЂВњЦЗЪаГЁЗнЖюаЁЁЂОКељФмСІВюЕШгаД§НтОіЕФЮЪЬтЁЃвђДЫЃЌдкМсГжКЯРэРћгУЭтРДзЪН№ЕФЭЌЪБЃЌжиЪгВњвЕзЪБОНсЙЙЕФНјвЛВНгХЛЏЃЌЖЈЮЛКУКгФЯЪЁИїРрОМУРраЭдьжНЦѓвЕЕФЙВЭЌЩњДцгыЗЂеЙПеМфЃЌМгПьаавЕЕФСЊКЯЁЂМцВЂЁЂжизщЃЌаЮГЩКЯРэЕФЖрдЊЛЏЭЖзЪжїЬхКЭКЯРэЕФЦѓвЕзщжЏНсЙЙЃЌОЁПьЬсИпКгФЯЪЁдьжНЦѓвЕЕФЙњФкЭтОКељСІЃЌНЋЪЧКгФЯЪЁдьжНаавЕЦШЧаашвЊУцЖдЕФживЊЮЪЬтЁЃ ЁЁЁЁ3.2 2023ФъКгФЯЪЁжївЊајНЈКЭПЊНЈЕФдьжНЯюФП ЁЁЁЁ2023ФъЃЌКгФЯЪЁајНЈКЭПЊНЈЕФЯюФПгаЃККгФЯЬьАюПЦММгаЯоЙЋЫОФъВњ30ЭђtАзПЈжНЬюЦНВЙЦыИФдьЯюФПЃЛДѓКгПиЙЩШ№ЗсжНвЕаТдівЛЬзДІРэФмСІ2000 m?/dЕФбсбѕЗДгІЦїЃЌаТдівЛЬзДІРэФмСІ1000 m?/hегЦјЗЂЕчЯюФПЃЛДѓКгПиЙЩАздЦжНвЕаТНЈФъВњ10ЭђtЛЏЛњНЌЩњВњЯпЯюФПЃЛКгФЯНКгжНвЕПиЙЩгаЯоЙЋЫОаТдіФъВњ30ЭђtдьжНЩњВњЯпЃЌХфЬзШШЕчСЊВњИФдьЃЌФъВњ20ЭђtЬижжжНЩюМгЙЄЃЌдьжНзАБИбаЗЂжааФНЈЩшЕШЃЛаТЯчКшЬЉжНвЕгаЯоЙЋЫОФтНЈФъВњ12ЭђtЦЏАзЛЏЛњНЌЯюФПЁЂ20ЭђtЪГЦЗМЖАзПЈжНЯюФПЃЌ90 t/hЩњЮяжЪШШЕчСЊВњЯюФПЃЛКгФЯбХЖМжНвЕгаЯоЙЋЫОЪеЙКСЊЪЂЕчСІгаЯоЙЋЫОЃЌРћгУЩњЮяжЪЗЂЕчЮЊКгФЯбХЖМжНвЕгаЯоЙЋЫОЬсЙЉЕчСІКЭШШФмЯюФПЃЛЕЫжнвЛіЮЪЕвЕгаЯоЙЋЫОФъВњ3ЭђtЬижжжНММИФЯюФПЃЛКгФЯСњдДжНвЕФъВњ200ЭђtТЬЩЋЛЗБЃАќзАаТВФСЯЯюФПЖўЦкЭЖзЪ30вкдЊЃЌНЈЩшФъВњ120ЭђtТЬЩЋЛЗБЃАќзАаТВФСЯЯюФПЃЛзЄТэЕъжаФЯжНвЕгаЯоЙЋЫОФъВњ10ЭђtЩњЛюгУжНМАЩюМгЙЄЯюФПЃЛаТЯчаТбЧжНвЕМЏЭХЙЩЗнгаЯоЙЋЫОФъВњ40ЭђtвКАќжНЯюФПЃЛКгФЯЩЬЫЎН№ЬяжНвЕгаЯоЙЋЫОФъВњ350ЭђtИпЕЕАќзАжНКЭ50ЭђtЛЏЛњНЌЁЂАыЛЏбЇНЌЯюФПЕШЁЃдЄМЦ2023ФъЕзЃЌКгФЯЪЁдьжНВњФмНЋдіМг50ЭђtЁЃ ЁЁЁЁ3.3 2023ФъКгФЯЪЁдьжНаавЕзмВњСПдЄВт ЁЁЁЁМјгкдк2023ФъКгФЯЪЁдьжНаавЕНЋаТдіВњФм50ЭђtЃЌ гЩгкдСЯЁЂЛЗБЃЁЂзЪН№ЁЂЪаГЁЕШдвђЃЌКгФЯЪЁдЄМЦздЖЏЬдЬТфКѓВњФм10ЭђtЃЌЕН2023ФъФЉКгФЯЪЁжНМАжНАхзмВњФмЛЙЮЌГждк850ЭђtЁЃЫцзХНќНзЖЮдьжНаавЕЯњЪлЛиЩ§ЕФОжУцЃЌдЄМЦ2023ФъКгФЯЪЁЪЕМЪЩњВњжНКЭжНАхдМ460ЭђtЃЌБШ2022ФъдіМг16%ЁЃ

|