|

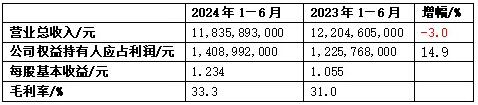

2024Фъ8дТ19ШеЃЌКуАВЙњМЪМЏЭХгаЯоЙЋЫОЙЋВМ2024ФъЩЯАыФъвЕМЈБЈИцЁЃЩЯАыФъКуАВЙњМЪЪЕЯжгЊЪе118.36вкдЊЃЈЕЅЮЛЃКШЫУёБвЃЌЯТЭЌЃЉЃЌЭЌБШТдМѕ3.0%ЃЛЙЋЫОШЈвцГжгаШЫгІеМРћШѓ14.09вкдЊЃЌЭЌБШдіМг14.9%ЃЛЛљБОУПЙЩЪевц1.234дЊЁЃ 1.ВЦЮёеЊвЊ

2.вЕЮёЛиЙЫ 2024ФъЩЯАыФъЃЌЙњМвгаађТфЪЕИїЯюКъЙлеўВпЃЌЙњУёОМУЮШжагаНјЁЃШЛЖјЕидЕеўжЮОжЪЦШеЧїНєеХЁЂРћТЪГжајИпЦѓМАУГвзБЃЛЄжївхаЫЦ№ЃЌЮЊШЋЧђОМУЗЂеЙгРДЬєеНЁЃКуАВЦОНшЧПДѓЕФзлКЯОКељгХЪЦМАОлНЙгЏРћЕФгааЇЯњЪлВпТдЃЌГжајРЉДѓЪаГЁЕФИВИЧЃЌНјвЛВНЙЎЙЬЦфЧПОЂЕФвЕЮёШЭадЁЃ ЦкФкЃЌЙњФкИіШЫЛЄРэВњЦЗЯћЗбЪаГЁОКељЗЧГЃМЄСвЃЌЙњФкЭтЦЗХЦОљВЩШЁНјШЁЕФМѕМлМАДйЯњЕШДыЪЉЃЌвдЭМељЖсЙњФкЕФВЛЭЌЯћЗбПЭЛЇШКМАЧўЕРЃЌЕМжТМЏЭХЯњЪлЖюГЪЯжИКдіГЄЁЃШЛЖјЃЌКуАВЩюЭкгХжЪИіШЫЛЄРэВњЦЗашЧѓдіМгМАЯћЗбЧўЕРЫщЦЌЛЏЫљЪЭЗХЕФЯћЗбЧБСІЃЌЭЈЙ§гааЇЕФЮШЖЈМлИёВпТдМАВњЦЗГжајЩ§МЖМАИпЖЫЛЏЃЌЩюШыЭиеЙЕчЩЬЦНЬЈМАаТСуЪлЧўЕРЃЌВЂЭЌЪБДйНјДЋЭГЧўЕРЕФЯњЪлМАЭиеЙаТЕФдіГЄЕуЃЌШЋЧўЕРЯњЪлЗЂеЙаЇвцВЛЖЯЬсЩ§ЁЃЪмЛнгкШЋЧўЕРЯњЪлВпТдЁЂЦЗХЦаЮЯѓГжајЬсЩ§МАЖрдЊЛЏВњЦЗзщКЯЃЌОЁЙмШ§ДѓКЫаФвЕЮёАхПщЃЈЩњЛюгУжНМАЪЊНэЁЂЮРЩњНэМАжНФђПувЕЮёЃЉЕФзмЯњЪлЭЌБШТдМѕ2.2%ЃЌЕЋЦфЯњЪлБэЯжвбЪЧУїЯдгХгкЪаГЁећЬхЕФИКдіГЄБэЯжЃЌЪаГЁеМгаТЪГжајЧвГЄОгаавЕСьЯШЕиЮЛЁЃЩЯАыФъЃЌМЏЭХЕФећЬхЪеШыдђНЯШЅФъЭЌЦкЯТЕј3.0%жСдМ11,835,893,000дЊЃЈ2023ФъЩЯАыФъЃК12,204,605,000дЊЃЉЁЃ ЛиЙЫЦкФкЃЌУцЖдМЄСвЕФЪаГЁОКељЃЌКуАВЛ§МЋгІЖдЪаГЁБфЛЏЃЌМсЪиЮШЖЈМлИёМАОлНЙРћШѓЃЌгааЇЕиНјвЛВНРЉДѓЪаГЁеМгаТЪМАЙЎЙЬЪаГЁСьЯШЕиЮЛЁЃЦкФкЃЌЪмЛнгкдВФСЯМлИёгкШЅФъЯТАыФъЕФЯджјЛиТфЃЌ2024ФъЩЯАыФъЕФГЩБОШдГжајЭЌБШЯТНЕЁЃМЏЭХЕФЩ§МЖВњЦЗМАИпЖЫВњЦЗЯЕСагкЦкФкОљШЁЕУдіГЄЃЌСюШ§ДѓвЕЮёЕФУЋРћУїЯдИФЩЦЁЃ2024ФъЩЯАыФъЃЌМЏЭХећЬхУЋРћДѓЗљЩЯЩ§дМ3.9%жСдМ3,936,242,000дЊЃЈ2023ФъЩЯАыФъЃК3,788,550,000дЊЃЉЃЌУЋРћТЪдђЩЯЩ§жСдМ33.3%ЃЈ2023ФъЩЯАыФъЃК31.0%ЃЉЁЃ ЦкФкЃЌЙЋЫОШЈвцГжгаШЫгІеМРћШѓдМЮЊ1,408,992,000дЊЃЈ2023ФъЩЯАыФъЃК1,225,768,000дЊЃЉЃЌЭЌБШЩЯЩ§дМ15.0%ЃЌжївЊЪЧдВФСЯГЩБОгкЦкФкЯТНЕЁЂВњЦЗЩ§МЖЕМжТШ§ДѓвЕЮёЕФУЋРћИФЩЦМАЛуЖвПїЫ№МѕЩйЫљжТЁЃ 2.1ЩњЛюгУжНМАЪЊНэвЕЮё 2024ФъЩЯАыФъЃЌМЏЭХОлНЙИФЩЦРћШѓЃЌвдЮШЖЈМлИёМАШЋЧўЕРЯњЪлВпТдгІЖдЪаГЁЕФМлИёОКељЃЌГжајЭЦЖЏЩњЛюгУжНМАЪЊНэЯњЪлЁЃЦкФкЃЌЩњЛюгУжНМАЪЊНэвЕЮёЯњЪлЪеШыЭЌБШЯТЕјдМ3.1%жСдМ6,950,578,000дЊЃЈ2023ФъЩЯАыФъЃК7,170,110,000дЊЃЉЃЌБэЯжШдгХгкаавЕЫЎЦНЃЌЪаГЁЗнЖюБЃГжСьЕМЕиЮЛЁЃЩњЛюгУжНМАЪЊНэвЕЮёЯњЪлеММЏЭХећЬхЪеШыдМ58.7%ЃЈ2023ФъЩЯАыФъЃК58.7%ЃЉЁЃ ЪмЛнгкФОНЌГЩБОЯТЕјМАЪЊНэЕШИпЖЫВњЦЗЕФЯњЪлеМБШЬсЩ§ЃЌ2024ФъЩЯАыФъЩњЛюгУжНМАЪЊНэВњЦЗУЋРћТЪЩЯЩ§жСдМ19.6%ЃЈ2023ФъЩЯАыФъЃК17.7%ЃЉЁЃ дкЙњУёЮРЩњвтЪЖЬсЩ§МАЯћЗбЩ§МЖашЧѓШедіЕФЧ§ЖЏЯТЃЌМЏЭХЕФЩ§МЖМАИпЖЫЩњЛюгУжНВњЦЗЯњЪлБэЯжССблЁЃ3дТЃЌМЏЭХаФЯргЁЦЗХЦаЏЪжвЕНчЗЂВМЁА100%дЩњФОНЌЁББъЪЖЃЌЭЌЪБЭЦГіЁАШоСЂЗНЯЕСаЁБЕФИїРраЭЩњЛюгУжНЁЃЁАШоСЂЗНЁБЪЧМЏЭХв§ШыЙњФкЪзЬЈНјПкTADжНЛњЩшБИЫљЩњВњЕФШЋаТЯЕСаЃЌвВЪЧЙњФкЪзПюВЩгУНјПкTADММЪѕЕФЩњЛюгУжНЁЃШоСЂЗНЯЕСаУцНэжНШсШэЧзЗєЃЌГјЗПжННэФмИпаЇЮќгЭЫјЫЎЃЌЩюЪмЯћЗбепЧрэљЃЌДјЖЏШоСЂЗНЯЕСаЕФЯњЪлЪеШыдіГЄЁЃ ЪЊНэвЕЮёЗНУцЃЌМЏЭХЭЈЙ§ЭЦГіЖрдЊЛЏЕФЪЊНэВњЦЗзщКЯЃЌМгПьЩјЭИЪЊВожНЁЂгЄЖљЪЊНэЁЂГЩШЫЪЊНэЁЂМвЭЅЧхНрЪЊНэЕШЯИЗжЪаГЁЃЌТњзуЯћЗбепЕФВЛЭЌЯВКУМАашЧѓЁЃДЫЭтЃЌЪЊНэЕФУЋРћТЪЮЊЩњЛюгУжНМАЪЊНэВњЦЗжазюИпЃЌгЏРћФмСІЩѕМбЁЃЦкФкЃЌЪЊНэЕФУЋРћТЪЮЊ52.2%ЁЃЯњЪлЪеШыЮЊдМ591,953,000дЊЃЈ2023ФъЩЯАыФъЃК491,497,000дЊЃЉЃЌдіГЄ20.4%ЃЌеМЩњЛюгУжНМАЪЊНэвЕЮёЯњЪлБШР§дМЮЊ8.5%ЃЈ2023ФъЩЯАыФъЃК6.9%ЃЉЁЃДЫЭтЃЌЬсЩ§аФЯргЁЕФЦЗХЦгЁЯѓЃЌеЙЯжЖдЩчЛсЕФЙиАЎЃЌгкЦкФкЗЂВМаФЯргЁгыТэЛљЕТвЏвЏЁАУЕЙхШЫЩњЁБЕФСЊУћГщжНЁЃ МЏЭХЛ§МЋгІЖдЧўЕРЫщЦЌЛЏЃЌдчЦкЭЖШызЪдДЕФВМОжвбТѕШыЪеЛёЦкЃЌЩњЛюгУжНМАЪЊНэвЕЮёгкЕчЩЬМАаТСуЪлЧўЕРЃЈАќРЈСуЪлЭЈМАЩчЧјЭХЙКЕШЃЉЧўЕРЕФЯњЪлдіГЄГЌЙ§дМ6.0%ЃЌеМЩњЛюгУжНМАЪЊНэЯњЪлБШдМ36.4%ЃЌБэЯжССблЁЃ МЏЭХНЋбаЗЂИќЖрИпжЪСПЕФВњЦЗЃЌжТСІТњзуЯћЗбепЖрбљЛЏЕФашЧѓЃЌЬсИпЩњЛюгУжНЩњВњЕФГЩБОаЇвцЃЌдіМгИїЩњВњЛљЕиЕФВњФмЁЃЦкФкЃЌМЏЭХЕФФъВњФмЬсЩ§жСдМЮЊ163ЭђtЃЌКўББаЂИавЛЦкМАЙуЖЋдЦИЁвЛЦкЕФВПЗжЯюФПвбЭЖВњЃЌдЄМЦ2024ФъЯТАыФъжС2025ФъГѕНЋдкЙуЖЋдЦИЁЯюФПгрЯТЕФВПЗжж№ВНЭъГЩдіМгВњФмЃЌвдгКЯЪаГЁЧщПіКЭТњзуЯњЪлдіГЄЕФашЧѓЁЃ 2.2ЮРЩњНэвЕЮё КуАВГжајЭЦНјХЎадЛЄРэгУЦЗЩ§МЖКЭИпЖЫЛЏВМОжЃЌТњзуЯћЗбепЖдИпжЪСПВњЦЗЕФашЧѓЁЃМЏЭХЦьЯТЕФЩ§МЖЮРЩњНэВњЦЗШчЁАУШЫЏПуЁБЯЕСаМАШЅФъЯТАыФъЭЦГіЕФИпЖЫВњЦЗЁАЬьЩНШоУоЁБЯЕСаЃЌЦОНшгХСМЕФжЪСПКЭЦЗХЦаЮЯѓЃЌЩюЪмЯћЗбепЧрэљЁЃ аТЯћЗбФЃЪНЩјЭИТЪГжајПьЫйЬсЩ§ЃЌМгОчЧўЕРЫщЦЌЛЏЁЃЕчЩЬЦНЬЈКЭЦфЫћаТаЫСуЪлЧўЕРЃЈАќРЈЩчЧјЭХЙКЃЉХюВЊЗЂеЙЁЃМЏЭХЛ§МЋАбЮеаТаЫЯћЗбЧїЪЦЕФЛњгіЃЌДѓСІЭиеЙаТЕФЯњЪлЧўЕРЃЌЭЌЪБЙЎЙЬдкДЋЭГЧўЕРжаЕФСьЯШгХЪЦЁЃШЛЖјЦкФкЙњФкЮРЩњНэЪаГЁОКељШеЧїМЄСвЃЌЙњФкЭтЦЗХЦОљВЩШЁМѕМлМАДйЯњЃЌжТМЏЭХЕФДйЯњЗбгУЮоПЩБмУтЕивдЫЋЮЛЪ§ЕФАйЗжБШЭЌБШЩЯЩ§ЃЌ2024ФъЩЯАыФъЮРЩњНэвЕЮёЯњЪлЪеШыЯТНЕ2.2%жСдМ3,146,946,000дЊЃЈ2023ФъЩЯАыФъЃК3,219,295,000дЊЃЉЃЌеМЦфећЬхЪеШыдМ26.6%ЃЈ2023ФъЩЯАыФъЃК26.4%ЃЉЁЃ МЏЭХМсГжЮШЖЈЕФЖЈМлВпТдМАЩѓЩїЭЖЗХДйЯњЗбгУЃЌЪмЛнгкЦЗХЦИпЖЫЛЏМАЩ§МЖВњЦЗеМБШЮШВНЬсЩ§ЃЌвдМАЦкФкЮРЩњНэЕФжївЊЪЏЛЏдВФСЯМлИёЮЌГжЮШЖЈЃЌЮРЩњНэвЕЮёгк2024ФъЩЯАыФъЕФУЋРћТЪБШШЅФъЭЌЦкИФЩЦжСдМ62.7%ЃЈ2023ФъЩЯАыФъЃК61.8%ЃЉЁЃ МЏЭХЦьЯТЮРЩњНэЦЗХЦЁАЦпЖШПеМфЁБВЛЖЯЭЦГіЩ§МЖМАИпЖЫВњЦЗЃЌВЂжТСІЬсЩ§ЦЗХЦаЮЯѓЁЃНќФъжїЭЦЕФЁАЬьЩНШоУоЁБЯЕСаВњЦЗЃЌжМдкТњзуЯћЗбепзЗЧѓИпжЪСПВњЦЗЕФашЧѓЁЃОЁЙмДЫВњЦЗгкШЅФъЯТАыФъВХЭЦГіЃЌЦфЯњЪлЖюгкЦкФквбОДя2.3вкдЊЃЌдЄМЦЦфЯњЪлЖюНЋж№ВНЬсЩ§ЁЃМЏЭХЧЉдМХЎвеШЫедНёТѓзїЮЊЁАЦпЖШПеМфЁБЕФЦЗХЦДњбдШЫЃЌЮЊЦЗХЦзЂШыСЫЧрДКЛюСІЃЌеыЖдФъЧсЩйХЎЯћЗбШКМААзСьХЎадЕФЯВКУЭЦГіДњбдШЫжБВЅЁЂМћУцЛсМАЯоЖЈРёКаЕШЖрдЊЛЏЭЦЙуЛюЖЏЃЌНјвЛВНЬсЩ§ЦЗХЦаЮЯѓКЭЮќв§ФъЧсМААзСьЯћЗбПЭШКЁЃ ДЫЭтЃЌЁАПуаЭЁБЯЕСаВњЦЗгкЦкФкЃЌЯњЪлЖюДядМ2.9вкдЊЃЌЭЌБШдіГЄдМ22.0%ЁЃМЏЭХНЋМЬајМгДѓЖдЁАПуаЭЁБЯЕСаВњЦЗЕФЭЦЙуСІЖШЃЌВЂЭЦГіЩ§МЖАцЕФЁАУШЫЏПуЁБЁЃЁААВЖћРжЁБЦЗХЦЕФЫВЮќвКЬхЮРЩњНэгкЦкФкЭЦГіЃЌВњЦЗВЩгУзЈРћаОЬхМА3DвКЬхВжММЪѕЃЌгаЭћдк2024ФъДјРДаТвЛВЈШШЯњЁЃЭЌЪБЃЌМЏЭХНЋМЬајРЉДѓаТСуЪлЧўЕРдкзмЯњЪлжаЕФеМБШЃЌВЂжТСІгкПЊЗЂИќИпжЪСПЕФВњЦЗКЭБЃГжЮШЖЈЕФМлИёВпТдЁЃДЫЭтЃЌМЏЭХНЋМЬајбаЗЂКЭЭЦГіГ§ЮРЩњНэвдЭтЕФХЎадНЁПЕЛЄРэгУЦЗЃЌЮШВНЗЂеЙХЎадНЁПЕЛЄРэВњвЕЁЃ 2.3жНФђПувЕЮё МЏЭХВЛЖЯбаЗЂгХжЪгЄЖљМАГЩШЫНЁПЕЛЄРэВњЦЗЃЌвдгКЯЯћЗбепШевцЩ§МЖЕФВњЦЗжЪСПашЧѓЁЃЦкФкЃЌЛЪХЦИпЕЕВњЦЗЁАQ•MOЁБЯњЪлБЃГжСМКУдіГЄЃЌЯњЪлШЁЕУдМ3.2вкдЊЃЌЭЌБШдіГЄНгНќдМ34.0%ЃЌеМБШНјвЛВНЬсЩ§жСдМ45.0%ЁЃ2024ФъЩЯАыФъЃЌМЏЭХжТСІМгЧПВМОжаТСуЪлЧўЕРМАФИгЄЧўЕРЃЌаТСуЪлЧўЕРМАФИгЄЧўЕРЕФЯњЪлеМБШЗжБ№ЮЊдМ53.5%МАдМ20.0%ЁЃМЏЭХГЩШЫжНФђПувЕЮёЪмЛнгкЙњФкГЩШЫЪЇНћгУЦЗЪаГЁЙцФЃШевцзГДѓЃЌвдМАМЏЭХГЩШЫжНФђПуЩјЭИТЪГжајЩЯЩ§ЃЌЦкФкЯњЪлБЃГжЮШЖЈЃЌеМБШдМ22.5%ЁЃЦкФкЃЌжНФђПувЕЮёЯњЪлЩЯЩ§дМ7.0%жСдМ711,624,000дЊЃЈ2023ФъЩЯАыФъЃК665,304,000дЊЃЉЃЌеММЏЭХећЬхЪеШыдМ6.0%ЃЈ2023ФъЩЯАыФъЃК5.5%ЃЉЁЃУЋРћТЪЗНУцЃЌ2024ФъЩЯАыФъЕФжНФђПувЕЮёУЋРћТЪДѓЗљЩЯеЧжСдМ45.3%ЃЈ2023ФъЩЯАыФъЃК36.0%ЃЉЁЃ ЦкФкЃЌМЏЭХМЬајАбЮеЪаГЁЛњгіЃЌЩюШыЗЂеЙИпЕЕВњЦЗЪаГЁМАЬсИпВњЦЗжЪСПЁЃгЄЖљжНФђПувЕЮёЗНУцЃЌМЏЭХНќФъГжајзЊаЭЁААВЖљРжЁБЦЗХЦЃЌНЈСЂаТЕФЦЗХЦЖЈЮЛЃЌПЊЭидЫЖЏПуаЭжНФђПувдТњзуЯжНёЯћЗбепЕФашЧѓЃЌгааЇЬсЩ§ЯњЪлЁЃСэвЛЗНУцЃЌЁАQ•MOЁБФЇЗЈКєЮќжНФђПуЩюЪмЪаГЁЛЖгЁЃМЏЭХНЋМЬајгХЛЏжНФђПуВњЦЗЃЌзЅНєЙњФкВњЦЗдіГЄЛњЛсЃЌЧРеМИќДѓЪаГЁЗнЖюЁЃ ЮДРДЃЌМЏЭХНЋЛсМЬајжТСІвдИпЖЫЛЏеНТдЫЋЯпЗЂеЙгЄгзЖљЪаГЁМАГЩШЫНЁПЕЛЄРэЪаГЁЁЃГ§СЫЭЈЙ§ЕчЩЬЯњЪлЧўЕРЃЌМЏЭХНЋДѓСІЗЂеЙаТСуЪлЧўЕРЃЌЭЌЪБМгЧПгыФИгЄЕъЁЂбјРЯдКМАвНдККЯзїЁЃвЛЗНУцАбЮеаТСуЪлДјРДЕФаТЩЬЛњЃЌСэвЛЗНУцЭЈЙ§гыФИгЄЕъЁЂбјРЯдКМАвНдККЯзїЃЌдкРЉДѓЧБдкЙЫПЭЛљДЁЕФЭЌЪБЃЌЬсЙЉвЛеОЪНВњЦЗЯњЪлСДЃЌЮЊжНФђПувЕЮёДјРДПЩГжајЕФдіГЄЖЏСІЃЌжЇГжГЩШЫНЁПЕЛЄРэВњЦЗвЕЮёЕФГЄдЖЗЂеЙЃЌМЬајЩюЭкГЩШЫНЁПЕЛЄРэЪаГЁЕФГЩГЄЧБСІЁЃ 2.4ЕчЩЬЧўЕР 2024ФъЩЯАыФъЃЌМЏЭХЕчЩЬМАаТСуЪлЧўЕРЃЈАќРЈСуЪлЭЈМАаТЭЈТЗЃЉБЃГжЧПОЂЗЂеЙЪЦЭЗЃЌдкЁА618ЙКЮяНкЁБЕФЯњЪлССблЃЌЯњЪлЪеШыдіГЄдМ6.5%жСГЌЙ§дМ37.6вкдЊЃЈ2023ФъЩЯАыФъЃКдМ35.3вкдЊЃЉЃЌеММЏЭХећЬхЯњЪлБШР§ЩЯЩ§жСдМ31.8%ЃЈ2023ФъЩЯАыФъЃК29.0%ЃЉЁЃЦкФкЃЌаТСуЪлЧўЕРЖдЩњЛюгУжНМАЪЊНэвЕЮёЁЂЮРЩњНэвЕЮёМАжНФђПувЕЮёЕФЯњЪлЙБЯзЃЌЗжБ№дМ36.4%ЁЂдМ25.6%МАдМ53.5%ЃЌЮДРДаТСуЪлЧўЕРЕФЯњЪлБШжиПЩЭћНјвЛВНЩЯЩ§ЁЃ ЮДРДЃЌМЏЭХНЋГжајДѓСІЭиеЙЕчЩЬЦЗХЦЦьНЂЕъМАаТаЫЧўЕРЃЈШчЖЖвєЃЉЃЌЬсЩ§ЖджеЖЫПЭЛЇЕФЪ§ОнЗжЮіФмСІЁЃ ЮЊгКЯЯћЗбаТЧїЪЦЃЌМЏЭХЭЈЙ§жБВЅЯњЪлМАЦфЫћЩчШКЛюЖЏгыЯћЗбепЛЅЖЏЃЌМгЧПгыФъЧсЯћЗбШКЬхЕФСЊЯЕЁЃДЫЭтЃЌМЏЭХЛЙЮЏШЮвеШЫаЄеНзїЮЊЁАаФЯргЁЁБЕФШЋЧђЦЗХЦДѓЪЙЃЌЬсЩ§ЦЗХЦгАЯьСІЁЃ 2.5ЙњМЪвЕЮёЗЂеЙ 2024ФъЩЯАыФъЃЌКЃЭтЧўЕРЃЈАќРЈЛЪГЧМЏЭХвЕЮёЃЉЕФЪеШыЮЊдМ833,479,000дЊЃЈ2023ФъЩЯАыФъЃК916,810,000дЊЃЉЃЌеММЏЭХећЬхЯњЪлЕФБШР§дМ7.0%ЃЈ2023ФъЩЯАыФъЃК7.5%ЃЉЁЃ ЛЪГЧМЏЭХжївЊДгЪТЭЖзЪПиЙЩвдМАЩњВњМАМгЙЄЯЫЮЌжЦЦЗЃЌАќРЈГЩШЫМАгЄЖљжНФђПуКЭЩњЛюгУжНЕШВњЦЗЁЃЦьЯТЦЗХЦАќРЈЁАPLoveЁБГЩШЫжНФђПуМАЁАCarinaЁБИіШЫЮРЩњВњЦЗЁЃМЏЭХвдТэРДЮїбЧЛЪГЧМЏЭХзїЮЊОнЕуЃЌНЋКуАВЩњЛюгУжНМАГЩШЫжНФђПуЕШВњЦЗЭЈЙ§ЛЪГЧДјНјЖЋФЯбЧЪаГЁЁЃ 3.ЮДРДеЙЭћ еЙЭћ2024ФъЯТАыФъЃЌМЏЭХЛсМЬајУмЧаЙизЂЙњФкЭтеўОЗЂеЙМАЪаГЁЧїЪЦБфЛЏЃЌСщЛюгІЖдМАзіГіЩѓЩїЕФОіВпЁЃдкИїЕиФОНЌЙЉгІЩЬЬсИпМлИёЕФЧщПіЯТЃЌдЄМЦФОНЌМлИёдк2024ФъЯТАыФъНЋгаЫљЛиЩ§ЃЌМЏЭХНЋЭЈЙ§МѕЩйЗбгУЃЌГжајЬсЩ§ИпЖЫВњЦЗеМБШМАЬсИпЯњЪлБэЯжЃЌРДЕжЯњФОНЌМлИёЩЯЩ§ЖдУЋРћТЪЕФгАЯьЃЌжТСІБЃГжУЋРћТЪЮШЖЈЁЃМЏЭХНЋУмЧаСєвтЭтЮЇвђЫиЖдНјПкФОНЌЁЂЪЏЛЏдСЯЕШдВФСЯМлИёЕФгАЯьЁЃ ОЁЙмЙњФкЩњЛюгУЦЗЪаГЁОКељМгОчЃЌдкЙњМвЛЗБЃБъзМГжајЬсИпМАЫЋЬМФПБъЕФЭЦЖЏЯТЃЌдЄЦкаавЕЕФМлИёДйЯњВпТдНЋЛсЗХЛКЁЃКуАВМсЪиЁАЮШЖЈМлИёЁБКЫаФеНТдЃЌБЃГжЮШНЁЕФСїЖЏзЪН№ЁЃЦОНшСьЯШЕФбаЗЂЩњВњЪЕСІМАгХдНЕФЦЗХЦаЮЯѓЃЌМгЩЯШЋЙњадЕФЙуЗКВМОжМАЖрдЊЛЏВњЦЗзщКЯЃЌНјвЛВНРЉДѓЪаГЁЗнЖюЁЃ МЏЭХНЋГжајЪЕааШ§ДѓКЫаФВпТдЃЌАќРЈЁАОлНЙжївЕЁБЁЂЁАЦЗХЦв§СьЁБМАЁАГЄЦкжївхЁБЃЌЮЊПЩГжајЗЂеЙЕьЖЈЛљДЁЁЃМЏЭХНЋМЬајОлНЙШ§ДѓКЫаФвЕЮёЕФЗЂеЙЃЌЛ§МЋПЊЗЂМАЩ§МЖИпжЪСПЕФВњЦЗМАЭиеЙаТЪаГЁЃЌМгПьХЉДхМАЙњФкЯпЩЯЯпЯТЪаГЁЕФШЋЧўЕРЩјЭИЃЌАбЮеЙњФкЩњЛюгУЦЗЪаГЁЕФХгДѓЗЂеЙЛњгіЁЃ КуАВЮДРДНЋНјвЛВНгХЛЏЦьЯТИїВњЦЗЕФЦЗХЦаЮЯѓЃЌАќРЈЭЈЙ§Щ§ИёВњЦЗЕЕДЮЁЂИќЛЛаТАќзАЁЂОЋзМЭЖЗХгЊЯњзЪдДЕШВпТдЃЌвдМАЭЈЙ§ЪаГЁВПУХЃЌШЋУцв§СьЦЗХЦаЮЯѓШЅДјЖЏЯћЗбепЙКТђЁЃМЏЭХНЋМЬајжТСІгкВњЦЗНсЙЙЩ§МЖКЭМгПьИпЖЫЛЏНјГЬЃЌЬсЩ§гЏРћФмСІЃЌЩюЖШВМОждкЯпМАЯпЯТЯњЪлЧўЕРЃЌЭЦЖЏЖрдЊЧўЕРЙВЭЌЗЂеЙЃЌДѓСІЭиеЙПЭЛЇШКЁЃ МЏЭХМЦЛЎгкЮДРДНјааВЛЭЌЕФВњФмРЉГфМАММЪѕЩ§МЖМЦЛЎЃЌАќРЈгкИЃНЈФкПгНЈСЂаТЕФЩ§МЖЮРЩњгУЦЗМАдВФСЯЕФДѓЛљЕиЃЌвдМАдкЙуЖЋдЦИЁЕШЕиЧјРЉГфЩњЛюгУжНВњФмЃЌдЄЦкВПЗжаТВњФмНЋгк2024ФъЯТАыФъМА2025ФъТНајЭЖВњЁЃ

|