|

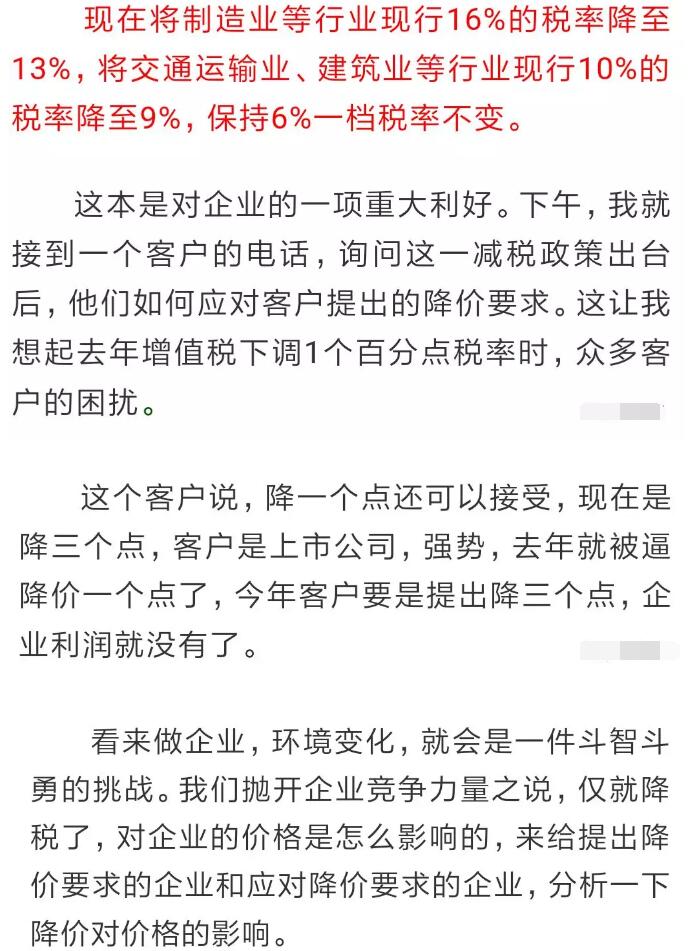

导语:这两天估计很多朋友都被这段文字刷屏了:增值税税率,4月1日起将由16%改成13%。请:之前与我司有合同16%税率发票的客户,将款项转入我公司账户,以便我司近期将16%发票开给您。合同签约未付款或只付了预付款的,四月一日起发票税率自动改成13%,我司不承担差价! 如果你的客户要求你的产品降价怎么办?是降还是不降? 1、增值税从16%降至13%,包装厂利润将直线上升40% 这样的减税,对于企业的发展无疑是重大的利好消息! 有人测算过,增值税减3%,企业利润可以提升44.8%。 啥,降低3%的增值税能提升44%的企业利润,你在开玩笑吧,这怎么可能? 例如一家工厂A,采购了价值300万元的原材料,收到了300万元的增值税发票,这个发票是原材料厂商提供给他的。 然后,这家工厂生产的产品,以1000万元售出,那么他需要以1000万为基数缴纳增值税,抵扣掉300万的进项,实际需要为700万元缴纳增值税,以16%计算,需要缴纳112万元。 那么这700万是不是工厂的利润呢?当然不是,扣除银行贷款、工人工资、设备折旧等,一年能赚50万就不错了。中国制造业的平均利润占营收的比例,为3.3%。 如果增值税率从16%降低到13%,就能给工厂A带来额外21万的利润,企业利润可不是直线上升40%么? 2、税率下调3%后,客户借机要求降价3%,怎么办? 这一减税政策出台后本是对制造企业的一项重大利好,但有不少老板反映,他们的客户借机提出了降价要求。基于政府提出增值税从16%降至13%,降了3个百分点,所以价格方面是否也能降低3个点。 从感觉上来说,似乎给客户降价3%是合理的,但从直觉上又觉得简单降价3%不太对。感觉不对,有点乱,得捋一捋。那小编来给大家算一下这笔账,现在假设你的采购成本是100元,成交价是120元: 如果按照原本16%增值税率: 进项税是100*0.16=16元, 出项缴税是120*0.16=19.2元, 纳税额为:19.2-16=3.2元。 实际利润为120-100-3.2=16.8元。 按照新的增值税为13%: 进项税是100*0.13=13元, 出项税是120*0.13=15.6元, 纳税额为:15.6-13=2.6元, 实际利润为120-100-2.6=17.4元。 这意味着降低增值税,让老板们少缴纳了17.4-16.8=0.6元增值税。 但如果你给客户降价3%,成本价还是100元,而成交价是120*(1-3%)=116.4元。 按新的13%增值税率, 进项税是100*0.13=13元, 出项缴税是116.4*0.13=15.132元, 实际进项抵扣后, 纳税额为:15.132-13=2.132元。 实际利润为116.4-100-2.132=14.268元。 这比原来未降价未减税 少赚了16.8-14.268=2.532元, 利润减少了15.1%! 这不算不知道,算了吓一跳。 不是说好降3%的吗? 怎么利润一下降了15%? 其实在你给客户降价的情况下, 如果你的供应商没有给你同时降价, 那么你的利润将损失将近15%。 所以, 买卖有风险,降价需谨慎。

归总,其实降低的只是税率,与商品价格是无关的!!! 3、降税率后,销售一方签订合同最好含税 有些企业就有疑问了:“我们降税率前和降税率后签订合同含税价合同为好,还是签订不含税价税为好?” 一、即日起,销售一方签订合同最好含税! 举个例子~ 1、如果A公司,卖了一批16%税率的货物给B公司,合同约定含税售价为580万元 (1)16%税率下: B公司则需要支付给A公司:580万元 A公司的销项税额为:580万/(1+16%)*16%=80万 (2)税率降至13%后: B公司仍需要支付给A公司:580万元 A公司的销项税额变成:580/(1+13%)*13%≈66.7万 A公司获利80-66.7=13.3万 2、同样的A、B公司,如果合同约定不含税售价为500万元 (1)16%税率下,B公司支付A公司金额为:580万 (2)13%税率下,B公司只需支付公司A:565万 B公司可少支付580-565=15万元! 3、结论: 1、降税率前,签订合同,销售方应以签含税价合同为好! 2、降税率前,签订合同,购买方以签订不含税价税为好! 二、增值税税率降低后,会计如何处理? 增值税降低是好事,能让企业省下一大笔钱。可是这笔钱该如何进行会计处理呢? 假设: 增值税税率从2019年1月1号开始从16%降到13% A公司2018年12月20日与客户签订销售合同,销售货物580万元(含税价),2019年4月25日确认销售收入。 会计处理: 借:应收账款――A公司5800000 贷:主营业务收入5000000 应交税费――待转销项税额800000 2019年4月25日,公司向A公司开具了增值税专用发票(税率为13%),并收到A公司支付的货款。 会计处理: 借:银行存款5800000 贷:应收账款――A公司5800000 同时: 借:应交税费――待转销项税额800000 贷:应交税费――应交增值税(销项税额)667256.64 营业外收入:132743.36 减少的增值税额如何处理,是大家关心的问题。我们来看一下销项税额的计算: 1、确认收入时,按16%的税率,确认了“待转销项税额”800000元。 2、实际开票时,按13%的税率确认了销项税额。 两者的差额132743.36元是因国家降低税率而减少的税款!

|