|

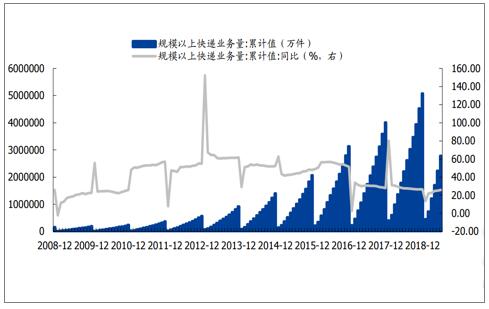

我国包装纸主要以废纸为生产原材料,主要包括白板纸、箱板纸、瓦楞原纸及其它纸板等,广泛用于包装食品、药品、家用、电器、日用百货、针棉织物、文化用品等,使用范围覆盖国民生产、生活各个领域,是我国纸及纸板消费量占比最大的纸种之一。纸包装受益于易加工、易保存、运输方便、可印刷及可回收降解等特点,符合“绿色包装”发展趋势,对塑料、金属及玻璃等包装材料的替代性逐步增强。 伴随经济发展,未来包装纸需求量将稳步提升。包装纸主要包括箱板纸和瓦楞纸,对应的终端需求中20%~30%为出口商品,内销产品中,食品饮料/家电/日化和快递/重型汽车和化工包装分别占比40%/10%/10%/15%。因此包装纸的需求与宏观经济环境联系较为密切,当前我国仍维持6%以上的经济增长,我国包装纸需求仍将稳步上升。同时,电商和快递业务的迅速发展,2008~2018年规模以上快递业务量CAGR达到42.1%,2018年至今维持20%以上增速,未来将进一步催生包装纸需求量。 我国快递业务量快速增长

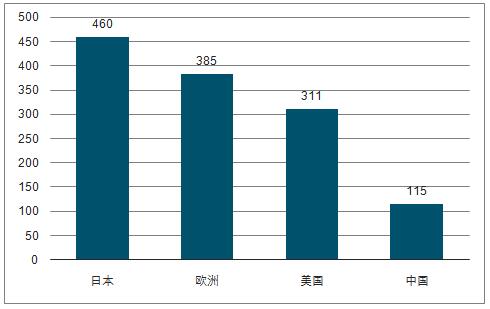

数据来源:公共资料整理 环保趋势下包装纸替代效应持续显现,行业未来天花板高。包装主要可分为纸包装、塑料包装和金属包装,分别占比44%/38%/5%。塑料不可降解,环保性能较差,纸包装比塑料包装更具备环保优势。全球每年排放800万吨塑料垃圾进入海洋,超过200个国家已经签署联合国决议对抗海洋塑料污染,欧洲已经发布“禁塑令”,未来环保趋势仍将延续。同时金属包装无法满足轻量化要求,预计未来纸包装对塑料和金属包装替代效应将持续显现。对标发达国家人均包装纸消费量,美国/日本/欧洲达到311/385/460美元/年/人,而我国仅115美元/年/人,未来行业天花板高。 我国人均包装纸消费量远低于发达国家

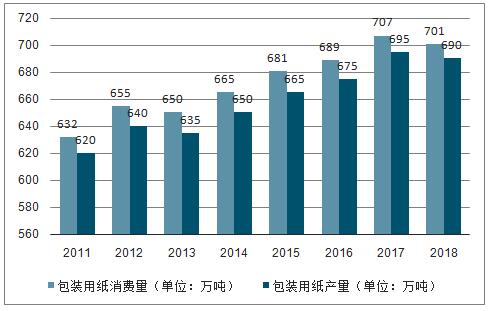

数据来源:公共资料整理 2018年包装用纸生产量690万吨,较上年增长-0.72%;消费量701万吨,较上年增长-0.85%。2009~2018年生产量年均增长率2.05%,消费量年均增长率1.99%。 2006-2018年中国包装纸消费量和产量数据走势图(单位:万吨)

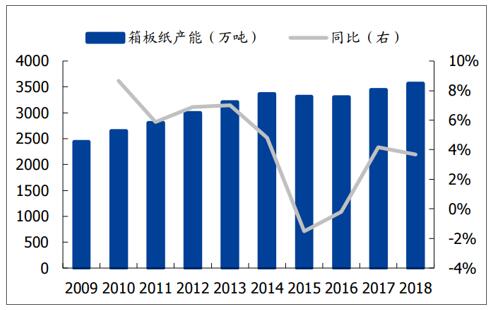

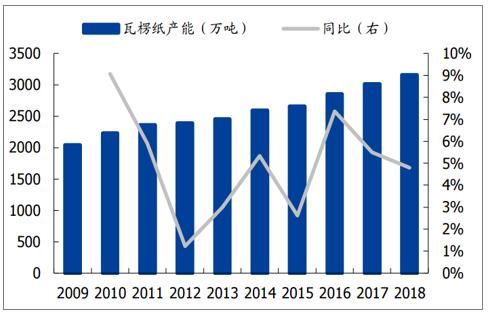

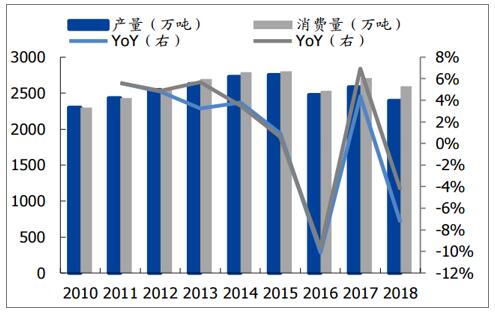

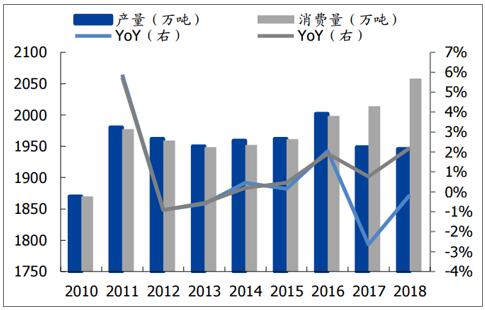

数据来源:公共资料整理 包装纸行业集中度尚低,龙头企业整合空间大。箱板纸CR4=45%,2018年箱板纸总产能3568万吨,前四大纸厂玖龙/理文/山鹰/景兴纸业产能分别为650/587/275/100万吨,分别占总产能的18.2%/16.5%/7.7%/2.8%。 瓦楞纸CR4=23%,2018年铜板纸总产能660万吨,前四大纸厂玖龙/金凤凰/荣成/山鹰纸业产能分别为365/170/107/80万吨,分别占总产能的11.6%/5.4%/3.4%/2.5%。原材料成本高企、环保督查趋严等影响下,行业持续整合,未来集中度提升空间大。 2018年箱板纸产量/表观消费量分别为2396/2594万吨,分别同比变动-7.3%/-4.3%;瓦楞纸产量/表观消费量分别为1946/2058万吨,分别同比变动-0.2%/2.2%。 箱板纸产能及同比增速

数据来源:公共资料整理 瓦楞纸产能及同比增速

数据来源:公共资料整理 箱板纸产量和消费量

数据来源:公共资料整理 瓦楞纸产量和消费量

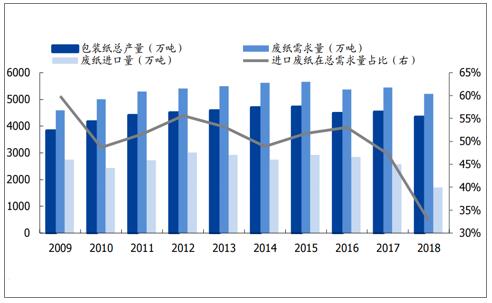

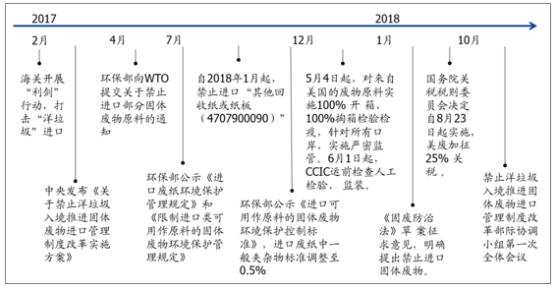

数据来源:公共资料整理 禁废政策出台之前,国内一半以上废纸原材料依赖进口。外废质量好可用于生产高档包装纸,国废纤维质量差难以满足部分产品要求。外废中主要使用的为美废,美国包装纸原材料多为木浆,因此纤维质量好,可用于生产较为高档包装纸。国废主要来自国内包装纸,纤维经过反复多次使用后较差,难以满足部分高端成品纸生产要求。禁废政策2017年出台,2016年及以前国内50%以上的废纸需求由进口废纸满足。禁废政策出台后,2017/2018年进口废纸使用量占比降低至47.3%/32.7%。 国内废纸原材料主要依赖进口

数据来源:公共资料整理 进口废纸政策持续趋严,废纸审批额度大幅下滑。2018年提“2020年前禁止全部进口固废”。政策影响下,外废审批额度大幅下滑,2017/2018年外废配额为2811/1815万吨,分别同比下降26%/35%;截止2019年7月,外废审批额度993万吨,较去年同期下降21.3%,预计全年总量降至1000万吨左右。 废纸进口政策趋严

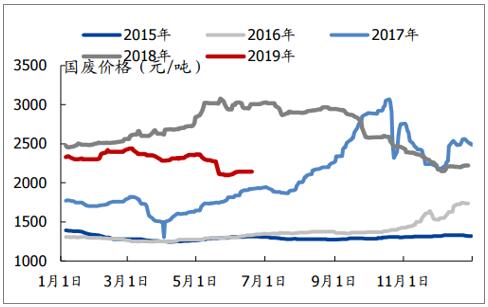

数据来源:公共资料整理 国废价格攀升至历史高位,国外废价差拉大。2017H2政策催化下,国废价格快速攀升,2018年达到历史高点3100元/吨。2018H2开始国废价格回落,当前国废价格回落至2000~2100元/吨,虽较历史高位下降,但仍高出15~16年平均水平67%。由于未来国内废纸供应不足,预计价格仍维持2000元/吨以上的高位。 国废价格维持历史高位

数据来源:公共资料整理

|