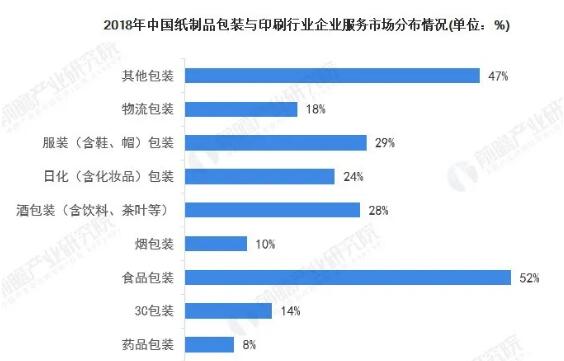

|

国家发展改革委、生态环境部今年初印发《关于进一步加强塑料污染治理的意见》,明确提出了进一步加强塑料污染治理的“时间表”: 时间表 2020年 率先在部分地区、领域禁限生产、销售和使用部分塑料制品 2022年 一次性塑料制品消费量明显减少,替代产品得到推广 2025年 塑料制品全环节管理制度建立,塑料污染得到有效控 这份《意见》被视为12年前“限塑令”的升级版,从“限塑”到强化“禁限”,中国对塑料污染的治理有力、有序、有效。 《意见》表示,在快递塑料包括领域,到2022年底,北京、上海、江苏、浙江、福建、广东等省市的邮政快递网点,先行禁止使用不可降解的塑料包装袋、一次性塑料编织袋等,降低不可降解的塑料胶带使用量。到2025年底,全国范围邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等。 由此,与2019年相比,受禁塑令影响,将导致2025年纸质包装快递潜在需求增加165.9亿件,采用可降解塑料的塑料包装快递潜在需求增加388.5亿件;2025年,用于快递包装的瓦楞纸潜在需求增量为459.66万吨,可降解塑料潜在需求增量为158.78万吨。 快递业务年增量保持在20%+ 近年来电商业务飞速增长,中国快递业务蓬勃发展。2013-2016年,中国快递业务总量增速保持在50%以上。 2017-2019年,增速虽有下降,但仍保持在20%以上的增长速度。2018年全年快递服务企业业务量完成507.1亿件,同比增长26.6%。2019年,我国快递业务总量累计达到635.2亿件,同比增长25.3%。 根据近几年中国快递业务量增速测算,到2025年,中国快递业务量将达到1349亿件,年复合增长率为13.4%。 根据《关于进一步加强塑料污染治理的意见》规划,北京、上海、江苏、浙江、福建、广东等重点省市将先行试点禁用一次性塑料包装。2019年北京、上海、江苏、浙江、福建、广东五个省市快递业务量合计为305.86亿件,占全国快递总业务量的48.17%。 禁塑令刺激快递业瓦楞纸需求增长 根据环保组织绿色和平、摆脱塑缚与中华环保联合会联合发布的《中国快递包装废弃物产生特征与管理现状研究报告》调查数据显示,2018年,中国快递包装主要以瓦楞纸箱和塑料袋为主。其中瓦楞纸箱占占44.0%(按件数),塑料袋占33.5%。 按照按照材质类型,可将快递包装材料分为纸质类和塑料类。2018年我国共消耗纸质类快递包装材料856.05万吨,占快递包装材料的90.95%;塑料类包装材料85.18万吨,占快递包装材料的9.05%。 其中纸质包装以瓦楞纸为主,占比高达96.18%。

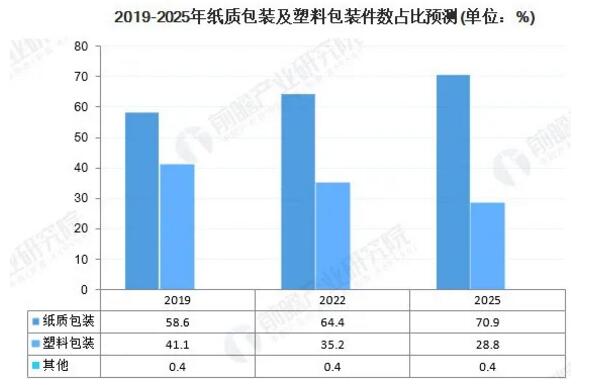

根据《关于进一步加强塑料污染治理的意见》规划,到2022年,全国重点省市快递塑料包装将禁用不可降解塑料,到2025年全国快递禁用不可降解塑料。 取代不可降解塑料的材料一是纸质包装(主要为瓦楞纸),二是可降解塑料,假设取代不可降解塑料材料中,有30%由纸质材料替代,70%材料由可降解塑料替代,则到2022年,塑料包装快递量占比下降至35.2%,到2025年下降至28.8%。

相对于2019年(按占比测算),受禁塑令影响将导致2025年纸质包装快递潜在需求增加165.9亿件,采用可降解塑料的塑料包装快递潜在需求增加388.5亿件(2019年国内塑料包装快递中采用可降解塑料比重远低于1%,忽略不计)。 纸质包装快递中,瓦楞纸使用占比为96.18%,按单件纸质包装快递为288.08克,单件塑料包装40.87克测算,2025年,受禁塑令影响,用于快递包装的瓦楞纸潜在需求增量为459.66万吨,可降解塑料潜在需求增量为158.78万吨。

|