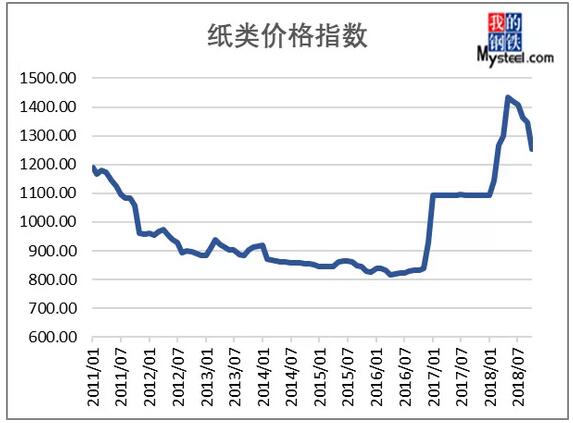

居民购买力本就不足,铁公基火热令消费如冰雪般消融,2018年的工业原纸行业整体表现易跌难涨。而最新统计的数据显示,2018年11月造纸价格指数为1119.51,环比下跌10.77%,同比上涨2.33%。

(资料来源:钢联数据)

进入11月份,包装用纸市场继续下跌。由于国内经济下行压力加大及出口贸易导致包装用纸需求萎缩等因素影响,今年造纸和纸制品业产成品存货同比增长30%以上,预计今年造纸行业生产和消费总量将会出现减少。

秋冬季各项污染检查络绎不绝,环保严查开始启动,大多中小厂家均有停机停产可能。各地纸厂成品纸库存仍处高位,废纸需求不旺,导致价格节节下挫。

而瓦楞原纸和箱板纸方面,下游需求也是一直处于低迷状态,一方面中美贸易摩擦打压纸包装需求,另一方面,因为过去原材料价格持续不稳,一些用户放弃传统纸箱,因此纸价上涨动力并不充分。

原纸价格在连续几次上攻均无功而返后,近段时间,造纸行业再次传出涨价的声音。原因主要是造纸行业大面积停产,下游客户库存原纸保持低位,以及元旦和新春佳节可能带来更多订单的预期。

但一些新的情况出现,正在一定程度上抵消了上涨动力。11月能源、基础化工、塑料等大宗商品行业价格指数均呈现明显下跌走势。特别是燃油价格下滑了30%,进口纸浆价格走跌,均不利于原纸的上涨。

在需求方面,目前还看不到双节对需求的拉动作用,很多工厂已经在筹划着提前放假了。而最新发生的华为CFO被扣事件,给刚刚缓和的中美贸易覆上了一层厚厚的冰雪,出口订单持续衰减似乎已成定局。如果不出现特大利好,相信不会有大量购买意愿产生,原纸持续上涨的逻辑也就不复存在了。

总的来看,12月纸价整体会比较平稳,大涨的可能性几乎没有。