|

大家好!我是宋望球,现在担任芬林集团亚太区总裁。 新冠肺炎疫情已肆虐了十个多月,对于全球商品漂针浆市场的短期和长期发展的影响甚大。借这个方式,跟大家一起聊聊浆市,聊聊漂针浆,分享交流行业关心的话题。 发货量 1-9月 首先,我们来简单回顾下今年1-9月商品浆市场发货量的情况。

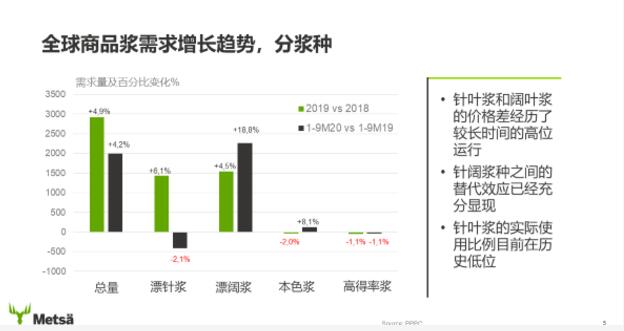

全球所有造纸浆发货量同去年同期相比增加4.2%,相对2019年同期接近5%的增长量略微回落。分地域看: 北美的情况1-9月份实际需求量增加5.4%,绝对量为30万吨左右; 西欧是今年表现最差的地域性市场,1-9月份市场需求降低5.7%,延续了去年的趋势,后面我会详细说明西欧的情况; 中国市场在全球可以说是一枝独秀,1-9月份所有商品浆的需求增加了9.3%,相较去年16.3%的增长量略微回落,但整体表现依旧抢眼。 不同浆种表现差异及原因

不同浆种来看,总量增加了4.2%,但是漂针浆跟去年同期相比较减少了2%,阔叶浆则增加了19%的全球发货量。另外,本色浆相对来说也有较大的百分比增长。针叶浆和阔叶浆的表现出现了很大分歧,阔叶浆的增长量非常迅猛,针叶浆则疲软。 这样的表现出于几个原因: 1、两者之间的价差,过去将近一年的时间价差过大,而造成一部分阔叶浆替代针叶浆。 2、作为对针叶浆需求较大的纸种,文化用纸在欧美市场的需求有较大下降。疫情造成了文化用纸量的减少,包括教育机构、传统广告投放量的减少都造成了文化用纸需求的下滑,从而对针叶浆的需求也有所下滑。 未来市场走向和趋势的分析

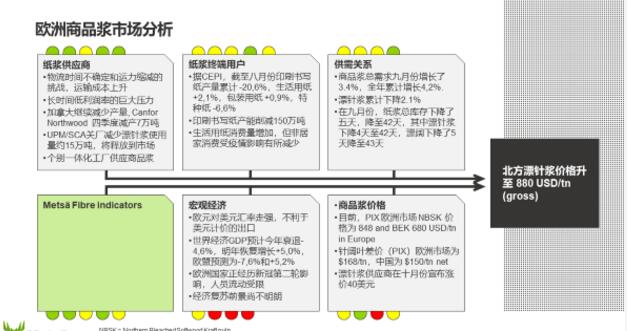

对未来市场走向和趋势的分析,我们可以从几个维度入手。第一部分是供应商的情况,芬林芬宝也是其中之一,但是有些特性是整个行业性的。目前,疫情对物流造成很大影响,包括运输时间不确定性、运费上涨,明年集装箱和海运的价格有较大的成本压力,等等。纸浆供应商由于商品浆价格在相对较长时间内维持低位,低利润率的压力对企业来说越来越明显。 另外从供应角度,包括北美和我们自己在三四季度的年度维修过程中缩减了一些产量,会造成临时的供应紧张。终端需求方面,变化比较大的在印刷书写纸,生活用纸和包装用纸今年无论是在哪个市场状况还是不错的,对纸浆的需求造成正向的促进作用。供需关系主要看库存,今年上半年的用量减少导致全球商品浆库存增加,在今年三四季度库存得到明显释放,需求量增加,供应略减,成品浆库存在9月底已经有了明显减少。 众所周知,宏观经济方面除了中国经济一枝独秀,欧美经济开始复苏但还不乐观,前景有不确定性。汇率对我们大宗商品贸易,尤其是纸浆还是有非常大的影响。各个方面的因素对商品浆价格都会有影响。欧洲市场,纸浆库存已降至合理区间。 漂针浆的价格 9月后 漂针浆价格方面,我们看到今年9月份后,全球加权平均价格走势开始回升。中国在这一轮商品浆价格走势中起到关键性的引领作用,我们市场需求占到全球比重也显示了市场领导者的地位。中国经济恢复越来越坚实,10月份工业增加值年度增加接近7%,尤其值得欣喜的是消费延续了9月份的良好增长态势,社会零售总额的年度增长达到4.3%。经济复苏前几个月靠投资,夏天出口开始回暖,到9、10月份国内的需求恢复对经济增长起到了决定性的拉动作用。从需求角度讲,接下来的商品浆市场需求会延续三季度良好态势,8-10月份纸张纸板生产量已远超去年同期。 针叶浆和阔叶浆在中国市场的差价情况跟欧洲差不多,虽然幅度和时间有所区别。但是市场面临的挑战,即两种浆的价差还在逐渐扩大,这对行业来讲是比较新的状态。如何适应这种状态,以及高位价差还将持续多久,都是我们关注的问题。 纸浆的需求和供应的发展趋势

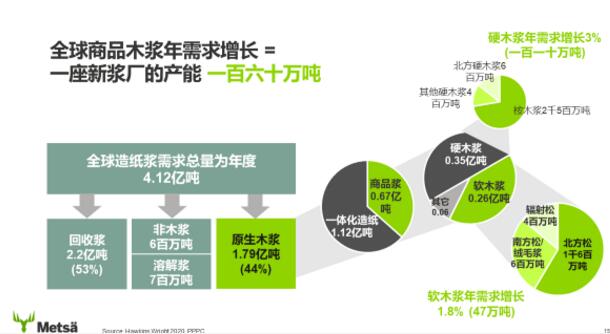

小知识:我们把全球的纸浆分成几个大类,废纸浆(回收纤维浆),非木浆和溶解浆,原生木浆。原生木浆中一部分来自一体化的浆厂,另一部分是所谓的商品浆,商品浆全球需求量在每年6700万吨左右。商品浆又分为针叶浆和阔叶浆。对于芬林芬宝来说,我们主要的细分市场在北方松木,全球每年需求量约为1600万吨。两种浆市场需求增长方面,针叶浆每年不到2%,约47万吨左右,阔叶浆为每年3%。按照总量来算,全年对商品浆的需求增长量为160万吨左右,大概是一个新浆厂的规模。 我们再看下不同纸种对浆的需求占比。在2010-2019年的十年间,不同纸种对漂针浆占商品浆总量的比例变化,生活用纸从37%上升至42%,很明显成为最大的漂针浆需求来源。印刷书写纸从37%降至27%,尤其在欧美等相对发达市场已经成为趋势。特种纸的变化不大,包装类纸板的需求从6%上升到12%。 未来10年这个变化趋势在未来还会延续:包装纸板将实现增长,印刷书写纸还会有进一步缩减,特种纸还会有略微增长,最大的生活用纸对针叶浆需求占比还会进一步提升,在2027年将达到接近一半的占比。 商品浆生产产能的变化方面,漂针浆在今后3-4年间没有新的大型项目出现。加上部分转产的影响,用作造纸的漂针浆将从2200万吨降至2100万吨左右。 汇率对成本的影响 成本方面,汇率对漂针浆成本的影响,主要取决于主要纸浆供应国的货币和美元兑换汇率的变化情况,因为包括欧洲市场在内的全球商品浆市场全部是以美元计价。在一年不到的时间内,美元对人民币贬值9%,从国内使用者的角度来看,人民币升值会降低采购成本。 作为纸浆供应国,欧元对美元的汇率上升了8%,如果成本以欧元计价,销售价格以美元计价,欧元走强对欧洲供应商是很大的挑战,而且目前没有明显的缓解迹象。其他国家如巴西雷亚尔对美元,一年内贬值了33%,对中国市场的竞争力大幅提升。卢布也是如此,一年内对美元贬值了20%,因此俄罗斯漂针浆目前竞争力最强,其中汇率起到了最大的作用。加拿大作为另一个中国市场的主要供应国,加元从今年二季度到目前对美元逐渐走强,对加拿大供应商本身是一个不利因素。大家通常关注人民币对美元的汇率,如果观察纸浆供应国汇率的变化情况,就会有更全面的理解。 小结 简单小结一下,虽然今年全球经济受疫情影响很大,但是我们认为造纸行业的长期趋势不变,即商品浆的需求量增长受到市场发展的长期支持。生活用纸、包装用纸、特种纸将长期向好,是商品浆市场需求增长的主要动力。中国造纸行业不可能独善其身,并且对木片和造纸浆的依赖程度逐渐提高,因此产业链安全对于行业来说是全球性的问题,短期如何应对疫情,确保工厂生产和供应链平稳顺畅是最关键的,尤其对于国外的供应商来说,疫情远不及中国平稳,因此工厂生产人员和物流链中人员的安全至关重要,对供应商来讲仍是很大的挑战,防疫、抗疫在管理上还需要花费很多精力。 目前,商品浆市场价格处于历史低位,并且已延续了相当长的一段时间。随着产业链的中下游逐渐恢复良好的盈利状态,上游的纸浆供应商由于价格还在低位,财务状况非常糟糕,这种不平衡的发展态势不利于行业长期平稳的健康发展。随着成本压力上涨和经济复苏,商品浆价格将逐渐回归并预计在明年保持上升态势。 芬林芬宝现状和投资项目情况 作为全球最大的漂针商品浆供应商,给大家介绍一下芬林芬宝的情况:芬宝的四座浆厂都位于芬兰,由于疫情影响,工厂的年度检修推迟到四季度,四个浆厂的停机维修目前已顺利结束。原计划停机检修期间减产6.5万吨,由于一些技术原因导致检修延迟,最终实际损失的产量在10万吨左右。本次检修的防疫工作比较成功,因维修工作需要来自全球(欧洲为主)的厂外技术供应商1000-1500人进厂协助,对工厂防疫是巨大的挑战。到目前为止疫情没有在工厂扩散的现象。 芬林芬宝在芬兰凯米漂针浆项目进展情况:这是一个生物制品厂的投资项目,项目总投资为15亿欧元,新上一条漂针浆生产线,产量为150万吨。目前项目筹备工作按计划如期进行,项目许可手续在等待芬兰政府的环评审批,预计年底前拿到,之后集团董事会将做出最终投资决策。项目前期筹备和建设准备工作已开始,400人的项目团队已经就位投入工作,其中包括50位芬林员工和外部供应商团队。此外,我们已经与主要设备供应商和服务商签订了预采购协议,待最终决议后正式签署实施。项目预计在2023年正式竣工投产。 凯米生物质工厂坐落于芬兰北部海港城市凯米,波罗的海最北端。这个项目计划在原有的场址新建一条生产线,目前在使用的是70年代投产的生产线,产能为60万吨,将在新产线投产后淘汰。新增产能90万吨,其中80万吨是针叶浆,10万吨阔叶浆,阔叶浆主要为桦木浆。另外我们在凯米还有一条白牛卡生产线,会用掉20万吨针叶浆及18吨本色浆,市场供应的绝对量为112万吨,针叶102万吨,阔叶浆为10万吨左右。

|