|

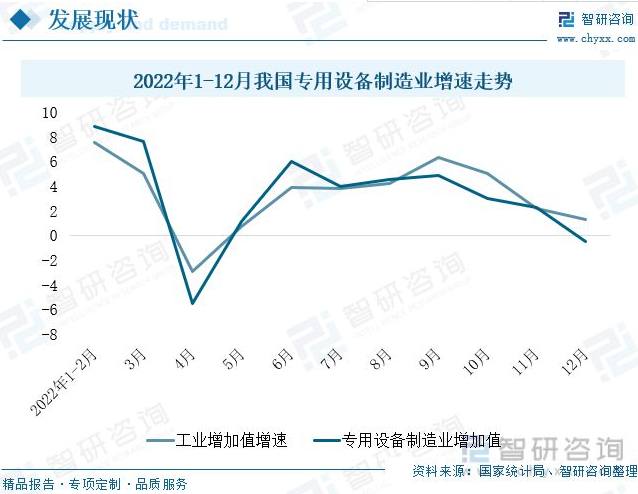

ЁЁЁЁФкШнИХвЊЃКдьжНЩшБИЪЧзЈвЕадКмЧПЕФаавЕЃЌЩцМАЛњаЕЁЂЛЏЙЄЁЂВФСЯЁЂЗРИЏЕШЖрИіММЪѕадСьгђЁЃдкЁАжЦдьЧПЙњЁБеНТдМАЯрЙиеўВпв§ЕМЯТЃЌдьжНЩшБИаавЕВЮгыепж№НЅдіЖрЁЃЫцзХдьжНЩшБИЩњВњЩЬЗзЗзМгДѓбаЗЂСІЖШМАКНПеЁЂдьДЌЕШПчаавЕЭЖзЪепВЮгыВМОждьжНЛњаЕЩшБИЕФбаЗЂЩњВњЃЌаавЕММЪѕЫЎЦНж№ВНЬсИпЁЃНижС2022ФъЕзЃЌЮвЙњКЯМЦгЕга2273ЯыдьжНЩшБИЯрЙизЈРћЃЌЦфжаЪЕгУаТаЭзЈРћ1670ЯюЃЌЗЂУїзЈРћ578ЯюЁЃЫцзХаавЕзджїДДаТФмСІВЛЖЯМгЧПЃЌМАЯТгЮашЧѓРЖЏЯТЃЌдьжНЩшБИЙњВњЛЏНјГЬвВВЛЖЯМгПьЁЃ ЁЁЁЁЙиМќДЪЃКдьжНЩшБИЁЂжННЌЁЂЩњЛюгУЦЗжН ЁЁЁЁвЛЁЂжЦдьвЕећЬхГЪЛжИДЯђКУЗЂеЙЃЌаавЕгЊвЕЪеШыЮШВНдіГЄ ЁЁЁЁ2022ФъвдРДЃЌдкЙњМЪДѓзкЩЬЦЗМлИёИпЮЛдЫааМАвпЧщЖрЕиЗДИДБЌЗЂгАЯьЯТЃЌЙњФкжЦдьвЕЪмЕНвЛЖЈГхЛїЃЌЕЋдкЙњМвЭГГяЕїПиЯТЃЌЮвЙњжЦдьвЕГЪЛжИДЯђКУЬЌЪЦЁЃ2022ФъЃЌШЋЙњЙцФЃвдЩЯЙЄвЕЩњВњБЃГжЮШЖЈЛжИДЬЌЪЦЃЌдіМгжЕНЯЩЯФъдіГЄ3.6%ЁЃдьжНЩшБИЪЧзЈгУЩшБИжЦдьвЕЕФЯИЗжСьгђЃЌ2022ФъвдРДЃЌЮвЙњзЈгУЩшБИжЦдьвЕдіМгжЕдіЫйгыЙЄвЕдіМгжЕдіЫйзпЪЦЛљБОБЃГжвЛжТЁЃ2022Фъ1-4дТЃЌЪмЖрЕивпЧщМАЖэЮкГхЭЛЕМжТЕФФмдДМлИёЩЯеЧгАЯьЃЌзЈгУЩшБИЩњВњЦѓвЕОгЊЪмЕННЯДѓГхЛїЃЌаавЕдіМгжЕдіЫйНЕжС-5.5%ЃЌЮЛгкСйНчЕувдЯТЁЃ5-6дТЃЌЫцзХЮШОМУвЛРПзгеўВпДыЪЉЃЌЦѓвЕИДЙЄИДВњМгПьЃЌзЈгУЩшБИжЦдьвЕдіМгжЕдіЫйбИЫйЬсЩ§ЁЃ7-9дТЃЌЙњМвГіЬЈСЫвЛЯЕСаЭЦЖЏЙЄвЕОМУЦНЮШНЁПЕЗЂеЙЕФДыЪЉЃЌзЈгУЩшБИжЦдьвЕдіЫйБЃГжЮШЖЈдіГЄЁЃ10-12дТЃЌЭтВПВЛШЗЖЈадЩЯЩ§ЃЌжЦдьвЕУцСйНЯДѓбЙСІЃЌзЈгУЩшБИжЦдьвЕдіЫйГжајЯТЛЌЃЛЦфжа12дТЫцзХЗРвпеўВпгХЛЏЕїећЃЌаТЙкИаШОСПДѓЗљдіМгЃЌзЈгУЩшБИжЦдьвЕдіЫйЯТНЕжС-0.5%ЃЌНЕжССйНчЕувдЯТЃЌаавЕЩњВњгаЫљЛиТфЁЃ

ЁЁЁЁаавЕгЊвЕЪеШыЮШВНдіГЄЁЃдьжНаавЕгыЙњУёЩњЛюЯЂЯЂЯрЙиЃЌ2018-2022ФъЃЌЮвЙњдьжНаавЕЪаГЁЙцФЃЮШВНдіГЄЁЃ2020ФъЪмаТЙквпЧщгАЯьЃЌдьжНаавЕОАЦјЖШећЬхДІгкНЯЕЭЫЎЦНЃЌаавЕЪеШыЯТНЕ2.67%ЁЃ2021ФъЙњФкОМУЛжИДЯђКУЃЌЮвЙњЙцФЃвдЩЯдьжНКЭжНжЦЦЗвЕгЊвЕЪеШыдіГЄ15.32%ЃЌгЊвЕРћШѓдіГЄ7.03%ЁЃ2022ФъЙњФкОМУЪмвпЧщГхЛїНЯДѓЃЌаавЕЮДРДЙЉгІСДЪмзшЃЌЙцФЃвдЩЯдьжНКЭжНжЦЦЗвЕгЊвЕЪеШыдіЫйЗХЛКЃЌЭЌБШдіГЄ0.4%ЃЌНЯ2021ФъМѕЩй14.92ИіАйЗжЕуЃЛРћШѓЗНУцЃЌЪмЖэЮкГхЭЛгАЯьЃЌЙњМЪФмдДМлИёДѓЗљЬсЩ§ЃЌаавЕЩњВњГЩБОЫцжЎдіМгЃЌаавЕдЫаабЙСІНЯДѓЃЌЙцФЃвдЩЯдьжНКЭжНжЦЦЗвЕгЊвЕРћШѓЮЊ621вкдЊЃЌЭЌБШЯТНЕ29.80%ЁЃеЙЭћ2023ФъЃЌЫцзХЁАЮШдіГЄЁБеўВпТфЕиНкзрМгПьЃЌЪаГЁжїЬхЛюСІгаЭћБЛНјвЛВНМЄЗЂЃЌаавЕЪеШыМАРћШѓгаЭћЩЯеЧЁЃ

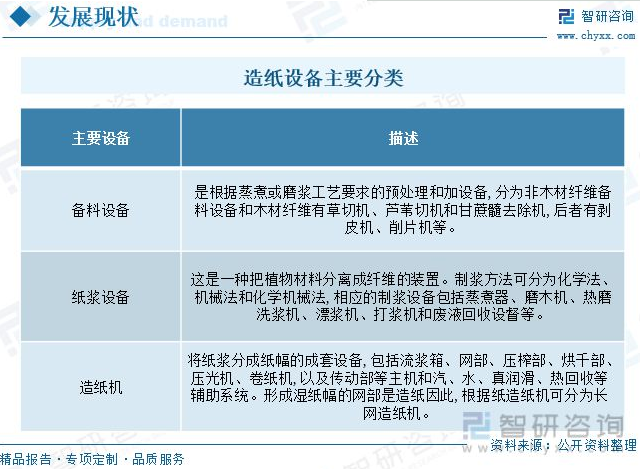

ЁЁЁЁЯрЙиБЈИцЃКжЧбазЩбЏЗЂВМЕФЁЖ2023-2029ФъжаЙњдьжНЩшБИаавЕдЫгЊЯжзДМАЪаГЁЗжЮідЄВтБЈИцЁЗ ЁЁЁЁЖўЁЂаавЕзджїДДаТФмСІВЛЖЯМгЧПЃЌЩшБИЙњВњЛЏНјГЬМгПь ЁЁЁЁдьжНВњвЕЪЧгыЙњУёОМУКЭЩчЛсЪТвЕЗЂеЙЙиЯЕУмЧаЕФживЊЛљДЁдВФСЯВњвЕЃЌжНМАжНАхЕФЯћЗбЫЎЦНЪЧКтСПвЛИіЙњМвЯжДњЛЏЫЎЦНКЭЮФУїГЬЖШЕФБъжОЁЃдьжНЩшБИзїЮЊдьжНВњвЕжагЮСьгђживЊЯИЗжЪаГЁЃЌЦфММЪѕЫЎЦНЙиКѕЕНаавЕећЬхЗЂеЙЫЎЦНЁЃ ЁЁЁЁдьжНЩшБИжївЊАќРЈЗлЫщЩшБИЁЂДЋЪфЩшБИЁЂЪЊНЌЛњЃЌМЗЫЎЛњЁЂелЕўЛњЁЂЦЦЫщЪфЫЭЛњвдМАДђАќЛњЕШЁЃИљОнжННЌдьжНЕФЙЄвеСїГЬЃЌдьжНЛњаЕПЩвдЗжЮЊБИСЯЩшБИЁЂжННЌЩшБИЁЂдьжНЛњМАећЪЮМгЙЄЛњаЕЁЃЦфжаЃЌБИСЯЩшБИЪЧдкеєжѓЛђФЅНЌЧАЃЌАДеєжѓЛђФЅНЌЙЄвевЊЧѓНјаадЄДІРэКЭМгЙЄЕФЩшБИЃЌЗжЮЊЗЧФОВФЯЫЮЌБИСЯЩшБИКЭФОВФЯЫЮЌБИСЯЩшБИЃЌАќРЈЧаВнЛњЁЂЧаЮЛњЁЂАўЦЄЛњЁЂЯїЦЌЛњЕШЁЃжЦНЌЩшБИЪЧНЋжВЮядСЯЗжРыГЩЯЫЮЌЙ§ГЬЫљгУЕФЩшБИЃЌАќРЈеєжѓЦїЁЂФЅФОЛњЁЂШШФЅЛњЁЂЯДНЌЛњЁЂЦЏНЌЛњЁЂДђНЌЛњКЭЗЯвКЛиЪеЩшБИЕШЁЃдьжНЛњШЋЬзЩшБИАќРЈСїНЌЯфЁЂЭјВПЁЂбЙеЅВПЁЂКцИЩВПЁЂбЙЙтЛњЁЂОэжНЛњЃЌвдМАДЋЖЏВПЕШжїЛњКЭЫЎЁЂецПеЁЂШѓЛЌЁЂШШЛиЪеЕШИЈжњЯЕЭГЁЃ

ЁЁЁЁдьжНЩшБИЪЧзЈвЕадКмЧПЕФаавЕЃЌЩцМАЛњаЕЁЂЛЏЙЄЁЂВФСЯЁЂЗРИЏЕШЖрИіММЪѕадСьгђЁЃЮвЙњдьжНЩшБИаавЕЗЂеЙРњГЬНЯЖЬЃЌаавЕећЬхММЪѕЫЎЦНЯрЖджЭКѓЃЌЪаГЁЙцФЃНЯаЁЁЃДгЙњМЪЪаГЁПДЃЌдьжНЩшБИЩњВњЩЬжївЊМЏжадкЕТЙњЁЂУРЙњЁЂвтДѓРћЁЂШеБОЕШжЦдьвЕЗЂДяЕиЧјЃЌгыЙњМЪдьжНЩшБИСьЯШЦѓвЕЯрБШЃЌЙњФкдьжНЩшБИЙЉгІЩЬдкЙцФЃЁЂММЪѕвдМАжЪСПЗНУцЃЌЖМДцдкНЯДѓВюОрЃЌГЄЦквдРДДѓаЭдьжНЛњаЕЩшБИОљвРРЕНјПкЁЃНќФъРДЃЌЙњМвГіЬЈСЫЖрЯюЭЦЖЏдьжНаавЕММЪѕМАЩшБИДДаТЗЂеЙМАТЬЩЋзЊаЭеўВпЁЃЦфжаЃЌЮЊСЫЬсИпЮвЙњдьжНЛњММЪѕЫЎЦНЃЌМгПьДѓжааЭдьжНЛњЙњВњЛЏНјГЬЃЌЙњМвЛЙАВХХСЫЙњеЎжЇГжЕФММЪѕИФдьзЪН№ЃЌвдв§НјВПЗжММЪѕЯюФПЁЃдкЁАжЦдьЧПЙњЁБеНТдМАЯрЙиеўВпв§ЕМЯТЃЌдьжНЩшБИаавЕВЮгыепж№НЅдіЖрЁЃЫцзХдьжНЩшБИЩњВњЩЬЗзЗзМгДѓбаЗЂСІЖШМАКНПеЁЂдьДЌЕШПчаавЕЭЖзЪепВЮгыВМОждьжНЛњаЕЩшБИЕФбаЗЂЩњВњЃЌаавЕММЪѕЫЎЦНж№ВНЬсИпЁЃНижС2022ФъЕзЃЌЮвЙњКЯМЦгЕга2273ЯыдьжНЩшБИЯрЙизЈРћЃЌЦфжаЪЕгУаТаЭзЈРћ1670ЯюЃЌЗЂУїзЈРћ578ЯюЁЃЦфжаЃЌ2022ФъаТдідьжНЩшБИзЈРћ164ЯюЁЃВЂбаЗЂДДаТСЫЗЯжНжЦНЌГЩЬзММЪѕзАБИЁЂЙФЪНЫщНЌЛњЁЂаТаЭЗтБеЩИбЁЩшБИЁЂЫЋХЬФЅНЌЛњЁЂГЌМЖбЙЙтЛњЕШЖржжЩшБИЃЌЩшБИЙњВњЛЏНјГЬВЛЖЯМгПьЁЃ2022ФъЮвЙњаТдідьжНЩшБИММЪѕзЈРћ164ЯюЃЌНЯЧАСНФъТдгаЯТЛЌЃЌЕЋгы2016ФъжЎЧАЯрБШШдДІгкНЯИпЫЎЦНЃЌаавЕбаОППЊЗЂМгПьЁЃНќМИФъЃЌЫцзХдьжНЩшБИЫЎЦНВЛЖЯЬсИпЃЌЮвЙњЪаГЁЗнЖювВдкж№НЅЬсЩ§ЁЃдЄМЦЃЌ2022ФъЮвЙњдьжНЩшБИЪаГЁЗнЖюеМШЋЧђзмЗнЖюНЋЬсЩ§жС28%зѓгвЃЌаавЕЙњВњЛЏНјГЬвВНЋНјвЛВНМгПьЁЃ

ЁЁЁЁШ§ЁЂЯТгЮЪаГЁЮШНЁЗЂеЙЃЌаавЕашЧѓЧБСІОоДѓ ЁЁЁЁЯТгЮЪаГЁЖддьжНЩшБИаавЕЗЂеЙОпгаживЊДйНјзїгУЃЌЯТгЮВњвЕВЛЖЯРЉеХгаРћгкБОаавЕЪаГЁПЊЭигыВњЦЗбаЗЂЁЃЦфжаЃЌжННЌЪЧдьжНЙЄвЕжазюживЊЕФдВФСЯЃЌжННЌЩњВњЩшБИЦЗРрНЯЖрЃЌжївЊАќРЈФЅНЌЛњЁЂЗжЧаИДОэЛњЁЂИЩдяНЌАхЛњЁЂбЙЫѕЛњЕШЖрИідьжНЩшБИЁЃ2017-2022ФъЃЌЮвЙњжННЌВњСПМАЯћЗбСПВЛЖЯдіМгЁЃ2021ФъЮвЙњжННЌВњСПМАЯћЗбзмСПЗжБ№діГЄ10.83%КЭ7.94%ЁЃ2022ФъЫцзХЯТгЮгУжНашЧѓВЛЖЯдіМгЃЌжННЌВњСПМАЯћЗбСПбгајдіЫйЃЌЭЌБШдіЫйдМЮЊ15%КЭ10.85%ЁЃЮДРДЃЌЫцзХЙњФкжЦНЌЩњВњЯпЙцФЃВЛЖЯРЉДѓМАЖджЦНЌжЪСПвЊЧѓВЛЖЯЬсИпЃЌжННЌжЦдьЩшБИашЧѓНЋНјвЛВНЩЯеЧЁЃ

ЁЁЁЁЮвЙњСжФОзЪдДЯрЖдибЗІЃЌЩСжИВИЧТЪдЖЕЭгкШЋЧђ31%ЕФЦНОљЫЎЦНЃЌШЫОљЩСжУцЛ§НіЮЊЪРНчШЫОљЫЎЦНЕФ1/4ЁЃЦфжаЃЌФмВЩЗЅЕФгУВФСжФъЩњГЄВЛзу1вкСЂЗНУзЃЌЕМжТЮвЙњжННЌНјПквРДцЖШНЯДѓЁЃ2021ФъЮвЙњжННЌНјПк2969ЭђЖжЃЌдМеМШЋЙњжННЌЯћЗбСПЕФ27%ЁЃ2021ФъжаЙњЩњЬЌЛЗОГВПаћВМШЋУцНћжЙЗЯжННјПкКѓЃЌЮвЙњжННЌНјПкгаЫљЯТЛЌЃЌ2022ФъНјПкжННЌ2916ЭђЖжЃЌНЯ2020ФъЯТНЕ4.8%ЁЃдкжННЌНјПкСПЪмЯоЃЌашЧѓСПЩЯеЧЕФЧщПіЯТЃЌдіМгжННЌВњЯпВњФмЪЧдьжНаавЕдіМгВњСПЕФживЊЗНЪНЃЌЖјаТдіжННЌВњФмНЋДјЖЏжННЌЩњВњЩшБИашЧѓЩЯеЧЁЃ

ЁЁЁЁЛњжЦжНМАжНАхЙуЗКгУгкЖрИіСьгђЃЌЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ2018-2022ФъЃЌЮвЙњЛњжЦжНМАжНАхВњСПЮШВНЩЯеЧЁЃ2022ФъШЋЙњЩњВњЛњжЦжНМАжНАх13691.4ЭђЖжЃЌЭЌБШдіГЄ0.79%ЃЌаавЕбгајдіГЄЬЌЪЦЃЌЙњФкОоДѓЕФжНеХашЧѓЮЊдьжНЩшБИЬсЙЉСЫЙуРЋЕФЗЂеЙПеМфЁЃ

ЁЁЁЁЩњЛюгУжНЪЧЯћЗбСПОоДѓЕФШегУЯћЗбЦЗЃЌЫцзХЮвЙњОМУЗЂеЙЫЎЦНКЭШЫУёЩњЛюЫЎЦНШевцЬсИпЃЌШЋЙњИїЕиЧјЖдЩњЛюгУжНЕФЯћЗбСПЖМГЪЮШЖЈдіГЄЬЌЪЦЁЃЪ§ОнЯдЪОЃК2021ФъЮвЙњЩњЛюгУжНЯћЗбСПДяЕН1162ЭђЖжЃЌЭЌБШдіГЄ10.77%ЃЌЙњФкЩњЛюгУжНЪаГЁЙцФЃдМ1406.6вкдЊЃЌЪЧШЋЧђзюДѓЕФЩњЛюгУжНЯћЗбЙњЁЃЫцзХОгУёЩњЛюЫЎЦНВЛЖЯЬсЩ§вдМАЯћЗбепНЁПЕЮРЩњвтЪЖВЛЖЯдіЧПЃЌ2022ФъЩњЛюгУжНЯћЗбСПНЋбгајдіГЄЬЌЪЦЃЌДяЕН1236ЭђЖжЃЌетНЋНјвЛВНРЖЏдьжНЩшБИашЧѓЩЯеЧЁЃЭЌЪБЃЌЫцзХШЫУЧЖдЩњЛюгУжНжЪСПвЊЧѓдНРДдНИпЃЌЪЙЕУдьжНаавЕЖддьжНЩшБИММЪѕвЊЧѓж№ВНЬсЩ§ЃЌвВНЋНјвЛВНЭЦЖЏдьжНЩшБИЩ§МЖзЊаЭЃЌаавЕЗЂеЙЧБСІНЯДѓЁЃ

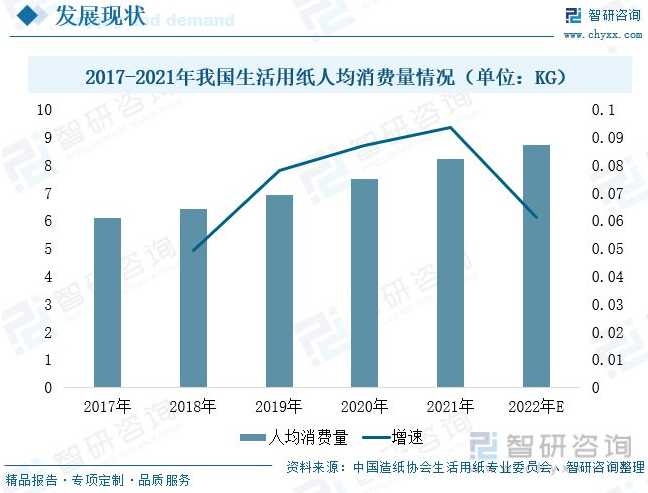

ЁЁЁЁЮвЙњЪЧШЋЧђзюДѓЕФЩњЛюгУжНЯћЗбЙњЃЌЩњЛюгУжНзмЬхЯћЗбЙцФЃХгДѓЃЌЕЋШЫОљЯћЗбСПЯрЖдНЯЕЭЃЌШЫОљЩњЛюгУжНЯћЗбСПдЖЕЭгкУРЙњЕШЗЂДяЙњМвЁЃ2022ФъЮвЙњЩњЛюгУжНШЫОљЯћЗбСПдМЮЊ8. kgЃЌЭЌБШдіГЄ6.1%ЃЛгыУРЙњЕФ29kgЁЂЮїХЗМАШеБОЕФ16-17kgЕФШЫОљЯрБШЃЌЙњФкЩњЛюгУжНШЫОљЯћЗбСПШдгаКмДѓЕФЬсЩ§ПеМфЁЃећЬхРДПДЃЌдкЮДРДЯрЕБГЄЕФвЛЖЮЪБМфФкЃЌЮвЙњдьжНЩшБИаавЕНЋБЃГжНЯИпОАЦјЃЌаавЕашЧѓЧБСІОоДѓЁЃ

|